Home

Home

[딜사이트 송한석 기자] 올해 정유업은 ▲OPEC+ 감산 정책 지속 ▲낮은 재고 수준 ▲지정학 리스크 등의 영향으로 양호한 마진을 기록하면서 국내 정유사들이 높은 신용등급을 유지할 것이란 전망이 나왔다.

12일 한국기업평가(한기평)는 정유업의 정제설비 순증 규모가 글로벌 수요 증분을 하회할 것으로 예측돼 수급이 전체적으로 양호할 것이라고 전망했다. 이에 국내 정유사들의 신용등급도 A~AA 및 안정적, 긍정적 수준을 유지할 것으로 내다봤다

한기평 보고서에 따르면 올해 정유업의 폐쇄설비를 고려한 실질적인 정제설비 순증 물량은 100만B/D를 하회할 전망이다. 이는 예상되는 수요 증분보다 작은 규모라 정유사들의 공급 부담 역시 크지 않을 것으로 예상된다. 아울러 올해 1~2월에는 중국 석유제품 수출 쿼터 부족에 따른 가동률 조정 등으로 정제마진이 강세를 보여 정유사들의 1분기 실적이 양호할 것으로 추정된다.

한기평은 경기둔화로 인한 정유가격의 하방 압력은 커질 것으로 내다봤다. 다만 ▲지정학 리스크 ▲미국의 전략비축유 매입 및 증산 제약 ▲석유화학 및 항공유 수요 증가 등에 힘입어 유가가 배럴당 80달러~100달러를 유지할 것으로 전망했다.

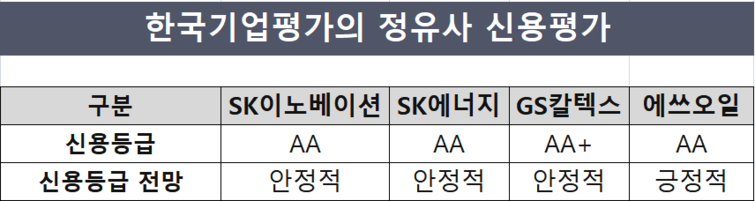

한편 한기평은 대부분의 정유사들이 낮은 정제설비 증설 부담으로 마진 방어가 가능하다고 전망했다. 이에 ▲SK이노베이션(AA/안정적) ▲SK에너지(AA/안정적) ▲GS칼텍스(AA+/안정적) ▲에쓰오일(AA/긍정적) 등 국내 정유사들이 높은 신용등급을 유지할 것으로 내다봤다.

다만 재무안정성은 지켜봐야 한다는 것이 한기평의 입장이다. 이 회사 관계자는 "SK이노베이션의 경우 배터리 증설로 인한 대규모 자금 부담이 이어지며 차입금 확대를 예상되고, SK에너지와 GS칼텍스는 자본적 지출(CAPEX) 계획이 있다"며 "현 수준의 배당성향을 유지하려는 기업도 있고, 배당 재개를 계획하고 있는 곳도 있는 만큼 자금 부담에 대응할 수 있는지 살펴봐야 한다"고 밝혔다.

그는 또한 "에쓰오일은 TC2C(Thermal Crude to Chemicals) 기술을 활용한 석유화학사업 '샤힌 프로젝트' 투자를 진행 중으로 2024~2025년 연간 3조원 이상의 자본적 지출이 발생할 예정"이라며 "샤힌 프로젝트는 공사비 증가 등으로 당초 예상보다 2조원 이상 증가해 자금 부담이 확대된 상태"라고 전했다. 이어 "국내 정유사들의 재무안정성이 제어되는지 지속적으로 모니터링 할 계획"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지