Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 박지윤 기자] HDC현대산업개발은 국내 대형 건설사 중 사업 포트폴리오가 가장 특이한 곳으로 손꼽힌다. 해외사업은 비중이 매우 낮은 반면, 국내 주택사업 그중에서도 시행과 시공을 병행하는 자체개발사업 비중이 절대적이다. 이 같은 주택 올인 전략은 국내 부동산 경기에 실적이 좌우될 가능성이 높다는 것을 의미하지만 2014년부터 주택분양 시장의 활황세에 힘입어 역대 최대 실적을 기록하는 기염을 토했다.

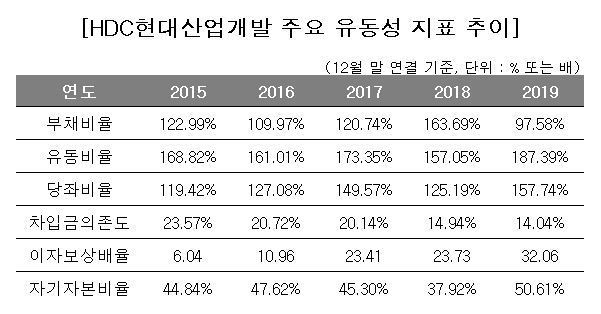

수년간 이어진 실적 호조는 HDC현대산업개발의 유동성을 현대건설, 대림산업과 어깨를 나란히 할 만한 수준으로 격상시켰다. 우선 HDC현대산업개발(옛 현대산업개발)의 부채는 2015년 12월말 연결기준 3조391억원에서 지난해 2조1778억원으로 8613억원 줄어들었다. 자본도 2조4710억원에서 2조2317억원으로 2393억원 줄었지만 부채 감소폭을 하회했다. 2018년 5월 지주회사 HDC(옛 현대산업개발)와 사업회사 HDC현대산업개발로 인적분할하기 이전인 2015~2017년의 경우 HDC 연결 기준으로 집계했다.

자본 대비 부채가 크게 줄어들면서 부채비율도 자연스럽게 내려갔다. 부채비율은 2015년 122.99%에서 지난해 97.58%까지 하락했다. 이는 지난해 시공능력평가액(시평액) 2위 현대건설(109.15%), 3위 대림산업(99.58%)보다도 낮은 기록이다. 시평액 1위인 삼성물산(71.98%)의 뒤를 잇는다. 자기자본비율도 44.84%에서 지난해 50.61%로 오르면서 삼성물산(58.15%) 다음으로 높았다.

기업이 벌어들이는 수익 중 이자비용으로 얼마를 사용하는지 가늠할 수 있는 이자보상배율은 5배 이상 상승했다. 2015년 6.04배에서 2016년 10.96배로 커진 뒤 2017년 23.41배를 기록했다. 이후 2018년 23.73배에서 지난해 32.06배까지 확대됐다. 삼성물산(6.42배)의 433%, 현대건설(10.14배)과 대림산업(11.28배)과 비교하면 각각 220%, 190%에 해당하는 기록이다.

반면 차입금의존도와 총차입금은 절반 가까이 낮아졌다. 2015년 23.57%에서 지난해 14.04%로 9.53%포인트 하락했다. 삼성물산(8.63%)보다는 높지만 현대건설(14.61%)과 비슷한 수준이다.

총차입금은 1조2989억원에서 6191억원으로 6000억원 이상 줄어들었다. 단기차입금과 장기차입금이 모두 줄었지만 장기차입금이 상대적으로 더 많이 감소했다. 단기차입금은 5198억원에서 2316억원, 장기차입금은 2626억원에서 48억원까지 줄어들었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지