Home

Home

[딜사이트 김승현 기자] 푸본현대생명이 지난해 창립 30년 만에 최대실적을 거두고 올해도 실적 호조세를 이어가고 있으나 과거 실적 부담의 원인이었던 저축성 보험 중심의 영업전략을 답습하고 있다는 평가가 나오고 있다. 저축성 보험은 장기적으로 보험사 입장에서는 이자 부담이 크다.

31일 생명보험업계에 따르면, 푸본현대생명은 지난해 1109억원의 당기순이익을 기록하면서 창립 30년 만에 최대실적을 기록했다. 창립 이후 연간 순익 규모가 1000억 원을 넘어선 것은 처음이다.

실적 호조세는 올해도 이어졌다. 올 1분기 순이익은 205억원으로 이는 지난해 1분기보다 166%나 늘어났다. '만년 적자'였던 푸본현대생명이 1년 만에 이뤄낸 턴어라운드다.

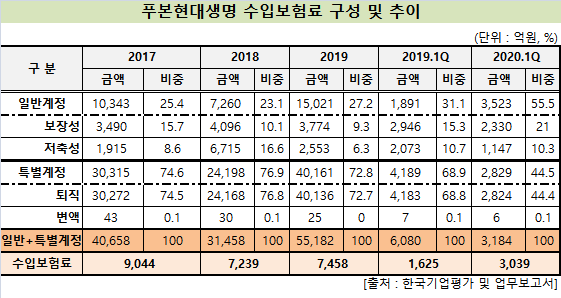

푸본현대생명의 성장 중심에는 퇴직연금과 신채널 전략이 있다. 푸본현대생명은 퇴직연금을 주력으로 영업을 하고 있다. 지난해 말 기준 보험료수입 중 퇴직연금 비중이 73%를 차지했다. 지난해부터는 텔레마케팅(TM) 및 방카슈랑스를 통한 개인보험 신계약도 증가세로 돌아섰다. 개인보험 잔고는 2017년 1조343억원에서 2018년 7260억원으로 줄어들었다가 지난해 15조021억원으로 늘어났다. 올해 1분기 3523억원으로 전체 보험료 수입의 55.5%를 차지했다.

문제는 저축성 보험이 늘어나고 있다는 데 있다. 실제 지난해 저축성보험은 1억2084억원으로 2018년 4084억원보다 무려 8000억원이나 증가했다. 방카슈랑스 채널 의존도가 심화되며 빚어진 현상으로 풀이된다. 저축성보험은 방카슈랑스나 온라인 등의 채널로 판매가 가장 쉬운 상품군으로 꼽힌다. 지난해 말 방카슈랑스를 통해 유입된 초회보험료 비중은 97.8%(7404억원)를 기록했다.

그러나 과거 푸본현대생명은 저축성보험으로 쓴맛을 본 경험을 안고 있다. 푸본현대생명은 과거에도 방카슈랑스를 포함한 저축성 보험을 주력으로 영업해 왔다. 연간 초회보험료가 설립 이후 최고점을 기록했던 2016년(1조183억원)에도 방카슈랑스의 초회보험료 비중은 87%를 기록했다.

푸본현대생명의 전신인 현대라이프는 출범 당시 저축성 보험 판매를 지양했었다. 저축성 보험은 짧은 시간 동안 보험료 수입을 늘리기 좋지만, 장기적으로는 이자를 지급해야하는 등 수익성 측면에서 큰 메리트가 없다는 판단에서다. 그러나 대형 보험사와의 영업 경쟁에서 밀리자 저축성 보험 확대를 통한 외형성장을 선택했다.

결국 우려했던 역마진 상황이 벌어졌다. 2016년 말 1조226억원을 기록했던 보험손익(비차익)은 2017년 870억원에서 2018년 3월 -291억원으로 급격히 줄어들었다. 2018년 말에는 -1858억원으로 적자폭이 확대됐다.

푸본현대생명은 적자탈출을 위해 고강도 구조조정에 나섰다. 2018년 초 전 직원 중 3분의 1을 희망퇴직으로 내보냈으며, 점포도 75개에서 10여개로 통폐합했다. 현장 영업조직을 정리하면서 사실상 개인보험 판매를 포기하기도 했다. 저축성 보험의 급격한 확대가 당시 위기의 주원인으로 지목받았다. 자칫 과거의 위기가 재연될 수 있다는 우려가 나오는 이유다.

저축성보험 중심의 전략은 자산 건전성에도 영향을 끼칠 수 있다. 저축성보험은 새롭게 도입되는 IFRS17 체제하에서 책임준비금에 대한 부담이 크다. 일정한 금리보장을 조건으로 내걸고 있는 상품인 만큼 판매에 유리한 측면이 있지만, 예정이율이나 최저보증이율 이상을 무조건 보증해야 한다. 새 회계기준에서는 부채를 시가평가한다. 보험사가 판매한 저축성보험만큼 지급을 대비해 동일 규모의 책임준비금을 마련해야 한다는 의미다. 한마디로 판매가 늘수록 부채 또한 증가할 수 있는 위험이 따르게 된다.

한국기업평가에 따르면 푸본현대생명의 지난해 말 기준 순잉여액은 1567억원으로, 평가대상준비금 대비 순잉여액 비율이 2.5%에 그쳤다. 업계 평균인 22.4%보다 현저히 낮은 수준이다. 향후 책임준비금을 쌓을 여력이 충분치 않다는 의미다.

김경무 한기평 금융1실 평가전문위원은 "IFRS17 도입 연기로 부채적정성평가(LAT) 제도 강화 일정이 1년씩 순연됐으나, 중기적인 관점에서 관리가 필요하다"면서 "LAT 평가금액이 책임준비금을 웃도는 경우 차액을 책임준비금으로 추가로 적립해야 하므로 손익 등 재무지표가 크게 저하할 수 있다"고 설명했다.

한편, 일각에서는 푸본현대생명의 회귀는 단기간에 실적을 보여줘야 하는 임원진의 부담이 영향을 미쳤다는 해석도 나온다. 이재원 대표의 임기는 내년 9월로, 1년 남짓 남았다. 이 대표는 이미 구조조정 등을 단행하면서 흑자전환을 인정받고 한 차례 연임에 성공한 바 있다. 이제 남은 임기 동안 푸본현대생명의 성장지표를 보여줘야 한다는 부담을 안고 있을 것이라는 추측이다.

이에 대해 푸본현대생명의 한 관계자는 "저금리 시대인 만큼 금리수준에 맞춰 상품을 판매하고 있는 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지