Home

Home

[딜사이트 김승현 기자] 카드업계의 상반기 순이익이 1년 전 보다 19% 늘었다. 코로나19에 따른 소비심리 위축으로 실적 부진이 우려됐지만 정반대의 성적표를 냈다. 여행업, 테마파크, 영화관 등의 매출이 크게 줄면서 관련 마케팅 비용을 줄이고, 디지털 프로세스 전환 등으로 전반적 영업비용을 낮춘 영향이다. 8개 전업 카드사의 상반기 카드대출 이용액은 53조원으로 지난해와 비슷한 1.4% 늘었다.

카드사의 고육책에 여당 중진 의원이 이상한 계산법을 내세워 '카드사의 돈놀이'라고 비난해 업계 종사자들이 부글부글 끓고 있다. 박광온 더불어민주당 의원은 지난달 국정감사에서 "카드사들의 상반기 이익 증가가 코로나19에 따른 서민을 상대로 한 돈놀이였다"며 카드업계를 싸잡아 비판했다.

박 의원은 "한국은행이 기준금리를 사상 최저치(0.5%)로 낮춘 영향으로 신용카드사들의 조달비용이 급격히 낮아졌지만 (카드사들이) 고객에게는 고금리를 적용해 큰 이익을 취했다"고 주장했다.

서민을 위한 금융기관이 서민을 대상으로 돈 장사를 했다는 면박이다.

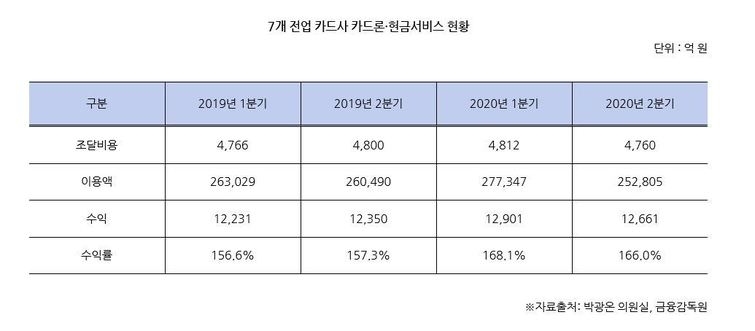

박 의원은 "올해 상반기 7개 전업 카드사(NH농협카드 제외)가 카드론과 현금서비스로 거둔 수익률이 167%에 이르렀다"며 "카드사는 상반기 차입금 조달비용(차입금 이자+사채 이자)으로 9572억원을 사용했다"고 분석했다. 이어 "카드론과 현금서비스 등으로 발생한 수익은 2조5562억원"이라며 "9572억원으로 2조5562억원을 벌었다"고 주장했다.

얼핏 보면 적절한 계산법처럼 들릴 수 있다.

'수익률=수익/조달비용'으로 단순히 계산한다면 '카드사들이 코로나19로 어려움을 극복하기 위해 정부가 낮춰 준 금리로 돈 장사를 했구나'라고 생각할 수 있다.

카드업계를 조금만 들여다보면 제대로 된 계산법이 아님을 단박에 눈치 챌 수 있다.

수신기능이 없는 카드사는 자금을 외부에서 조달한다. 수시로 자금을 조달하는 만큼 한 번에 계획된 금액을 신고하고, 필요할 때마다 조달할 수 있는 일괄신고제를 활용하고 있다. 특정 시점에 조달했다 해서 동일 시점 영업비용으로 판단할 수 없다.

차입한 자금을 온전히 카드론과 현금서비스에만 사용한다 속단할 수도 없다. 카드사는 카드 발급, 전산망 관리, 신용공여, 단기카드대출 등의 여신업무 뿐 아니라 데이터를 활용한 신사업 등 다양한 사업을 영위하고 있다.

기업의 특정사업 수익률을 계산하려면 인건비와 각종 세금 등 수많은 고려사항이 있다는 점도 기억해야 한다. 초등학교 수학 문제처럼 2000원짜리 지우개를 구매해 낙서를 지우는 일로 만원을 벌었다 해서 수익률이 400%라고 단정할 수 없는 것과 비슷한 논리적 설명이다.

'기준금리와 시장금리는 다르다는 사실' 역시 박 의원이 간과한 부분이다.

기준금리는 시장 통화량을 조절하기 위해 정책적으로 결정하는 금리이다. 모든 금리의 기준이 된다. 시장금리가 기준금리 흐름을 쫒아 움직이지만, 실제 금융시장에서 자금을 거래할 때 시장 참여자들의 자금 상황에 따라 시장금리는 수시로 오르내린다. 기준금리보다 먼저 반응하기도 한다. 기준금리가 제로수준이 됐다 해서 시장금리가 제로수준이 되지는 않는다는 중요한 사실마저 단순화하는 함정에 빠져들었다.

박 의원실의 주장은 언론을 타고 여과없이 국민들에게 고스란히 전해졌다. 국회가 카드사의 양호한 실적이 부당하다는 주장을 이슈화, 국민의 간지러운 부분을 긁어줬을 수는 있다. 그러나 3선 여당 의원의 설익은 셈법이 사회 갈등을 야기하고, 국민의 불필요한 감정소모를 일으킬 수 있다는 점은 되새겨봐야 할 대목이다.

국정감사는 정부를 감시하기 위해 국민이 국회에 위임한 중요한 권리행사이다. 정무위원회 국감은 감독당국이 카드사를 비롯한 금융기관에 대해 제대로 감독하고 있는지 등을 정기적으로 점검하는 자리인 만큼, 온당하지 않은 지적에 중요한 시간이 허비되지 않아야 한다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지