Home

Home

[딜사이트 김진후 기자] 대림산업의 분할 건설법인인 DL이앤씨(이하 디엘이앤씨)가 오는 25일 재상장할 예정인 가운데 디엘이앤씨의 영업가치 재평가가 이뤄질 것이란 전망이 나온다. 그동안 강세를 보인 관급 영역이 올해 매출을 견인할 것이란 예상이다.

신영증권은 22일 '디엘이앤씨 재상장이 기대되는 이유' 보고서에서 이같이 밝혔다. 해당 보고서는 투자의견 '매수'를 나타내며 목표주가를 16만원으로 설정했다.

연구를 담당한 박세라 신영증권 건설·건자재 연구원은 "분할 이후 기업체를 건설 부문으로만 재편하면서 복합기업 할인요인이 제거되고 영업가치를 재평가받을 것"이라고 분석했다.

박 연구원은 "정부 주도의 주택 공급정책이 예고되면서 관급 공사에 강점을 지닌 디엘이앤씨에 영향이 있을 것"이라며 "매출 반등 등 영업가치 제고가 이뤄질 것"이라고 예상했다.

그중에서도 신탁·리츠 부문이 매출 견인의 주역이 될 것이란 관측이다.

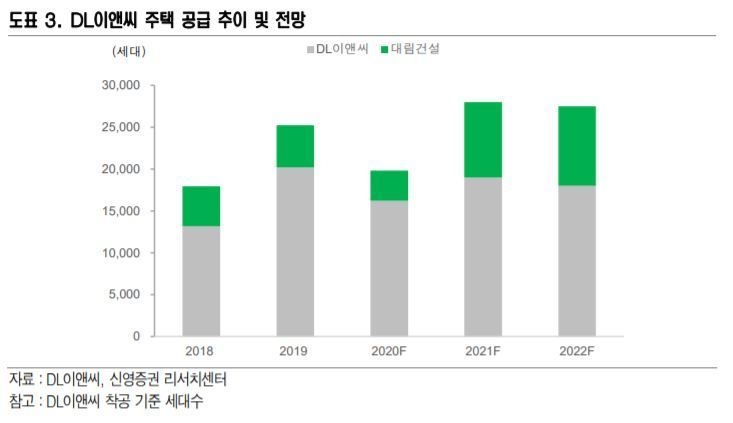

박세라 연구원은 "과거 대림산업은 한국토지주택공사(LH)가 주택개발리츠로 2019년까지 공급한 총 14개 사업지구 중 절반 이상을 수주하며 독보적인 경쟁우위를 보였다"며 "이는 착공과 분양가구수 차이에서도 알 수 있다"고 설명했다.

디엘이앤씨의 분양 물량은 ▲2018년 8032가구 ▲2019년 1만1856가구 ▲2020년 8554가구지만 착공 기준 전환 시 ▲2018년 1만3192가구 ▲2019년 2만220가구 ▲2020년 1만6227가구로 큰 차이를 보였다.

박 연구원은 "이는 임대주택 및 후분양 비중이 늘어난 것으로 실제 착공 시점을 감안하면 올해 주택 사업 부문의 매출 반등을 예상한다"고 분석했다.

신영증권은 디엘이앤씨가 올해 매출액 8조8705억원, 영업이익 1조502억원, 지배순이익 6247억원을 벌어들일 것으로 예상했다. 보고서는 2021년과 2022년에도 1조원 이상의 영업이익을 낼 것으로 기대감을 드러냈다. 올해 기준 분할 시가총액(1조6068억원)을 고려할 때 주가수익비율(PER)은 2.6배, 주가순자산비율(PBR)은 0.5배로 집계했다.

신영증권과 디엘이앤씨가 집계한 지난해 예상 영업이익은 1조1250억원, 매출액은 8조9110억원이었다. 영업이익은 전년 대비 10.3%, 매출액은 같은 기간 5.4% 늘어난 수치다.

디엘이앤씨는 기존 대림산업의 건설부문을 중심으로 ▲대림건설 ▲해외법인(DSA-사우디, DIG-터키 차나칼레) 등의 계열사로 구성된다. 이중 대림건설의 분양물량 증가도 연결 매출 증가의 원인이 될 전망이다.

박세라 연구원은 "대림건설의 분양 가구수는 지난해 3600가구에서 올해 9000가구까지 늘어날 것"이라며 "입주 시점을 감안하면 2023년까지 매출 파이프라인을 확보하는 셈"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지