Home

Home

[딜사이트 윤아름 기자] 신신제약이 부쩍 늘어난 원가 부담에 고심에 빠졌다. 수백억원에 달하는 세종공장 설비 투자비용 일부가 매출원가에 반영되고 있어서다. 최근 실적이 부진한데다가 세종공장, 마곡 연구개발(R&D) 센터 설립으로 차입금도 불어나면서 재무부담을 가중시키고 있다.

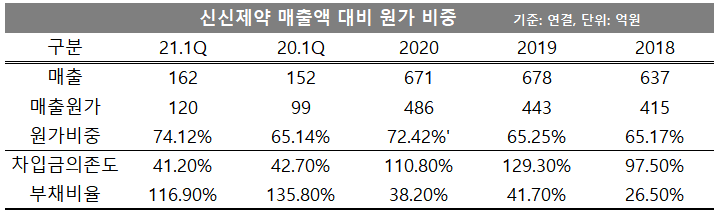

22일 금융감독원 전자공시시스템에 따르면 신신제약의 매출액 대비 원가 비중은 지난해 1분기 65.14%에서 올해 1분기 74.12%로 확대됐다. 올해 1분기 상위 20개 제약바이오 기업의 평균 매출원가율이 62.8%에 불과한 것에 비하면 높은 수준이다.

신신제약의 원가 비중은 2018년 65.17%에서 2019년 65.25%, 지난해 72.42%로 점차 증가하고 있다.

신신제약의 원가 부담이 가중하고 있는 이유는 세종 공장 때문이다. 신신제약은 2019년 9월 생산시설에 IT 기술을 접목해 효율성을 높인 최첨단 시설의 세종공장을 준공했다. 첩부제 전용 생산라인을 도입해 기존의 안산 공장에 비해 3~5배까지 생산량을 확대할 수 있어 글로벌 전초기지 역할을 할 것으로 기대됐다.

하지만 세종공장에만 343억원의 자금이 투입된 탓에 생산원가는 높아질 수밖에 없는 상황이 됐다. 신신제약의 무좀 치료제인 '에어로졸'과 외용액제('신신물파스' 등) 매출이 감소한 것 또한 영향을 미쳤다. '에어로졸' 매출은 8.46%, 외용액제 매출은 5.27% 각각 떨어졌다.

수익성이 악화되면서 신신제약의 자금난도 심화될 전망이다. 신신제약 매출은 올해 1분기 162억원으로 1년 새 6.22% 증가했지만 영업이익, 순이익은 적자전환했다. 차입금의존도는 41.2%, 부채비율은 116.9%로 건전한 것으로 판단되는 범위를 이미 넘어섰다.

이에 따라 신신제약은 대표제품인 첩부제 '신신파스'를 지속 개발, 고부가가치 패치제 ETC(전문의약품) 시장으로 진출할 계획이다. 신신제약은 앞서 패치제 ETC 시장 진출 계획의 일환으로 수면 유도, 요실금, 천식, 전립선 비대증에 대한 패치 제품을 선보이겠다고 밝힌 바 있다.

이를 위해 최근 단독 대표로 올라선 이병기 대표 또한 오픈이노베이션과 R&D에 적극적인 투자를 단행하겠다고 공언했다.

신신제약 관계자는 "안산공장을 지난해 8월 매각해 매각대금 187억원이 반영됐지만 신공장 이전 비용이 상각된 탓에 원가비중이 다소 악화했다"며 "다만 차입금을 상환하는 단계에 있고, 부채비율도 개선되고 있는 추세이기 때문에 점진적으로 (자금난은) 해결될 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지