Home

Home

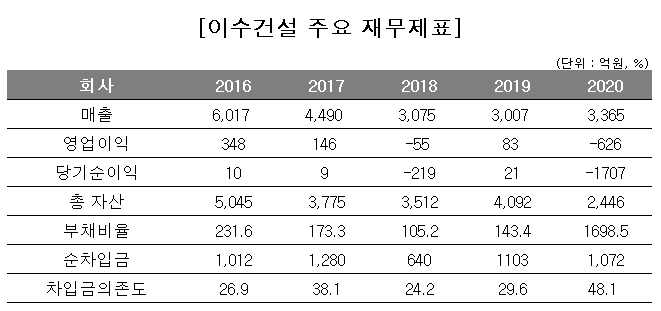

[딜사이트 권녕찬 기자] 이수건설의 부채비율이 지난해 1696%까지 치솟는 등 악화일로를 걷고 있다. 이수건설은 올 초 유상증자를 통한 자금 수혈로 일단 급한 불은 껐으나, 최대주주인 이수화학의 재무 부담을 지속적으로 가중시킨 탓에 그룹 내에서 '미운오리'로 전락하는 모습이다. 몇 년째 기업가치 제고가 요원하다보니 한때 추진했던 매각 작업도 재개할 기미가 보이지 않는다.

23일 건설업계에 따르면 지난 2019년 말 143.4% 수준이었던 이수건설의 부채비율은 불과 1년 뒤인 지난해 1698.5%로 폭증했다. 2019년까진 매출이 감소하는 가운데 부채비율은 100~200%을 유지했지만 지난해에는 12배 가량 급증했다.

갑자기 부채비율이 늘어난 이유는 국내외 사업장에서 대규모 대손비용이 발생해 순자산이 대폭 감소한 탓이다. 지난해 이수건설은 강남 삼성동 고급 주상복합 브라운스톤 레전드(111억)를 비롯해 리비아 사업(Libya Zentaan 3300 Housing PJT, 290억), 시에라리온 사업(Kenema-Pendembu Roads PJT, 103억) 등 총 969억원의 대손충당금이 발생했다.

이수건설은 이중 641억원을 회수하지 못해 손실 처리했다. 이에 따라 순자산이 감소한 것은 물론 수익성까지 줄줄이 타격을 입었다. 지난해 영업손실 626억원, 당기순손실 1707억원을 기록했다. 자본은 2019년 1681억원이었지만 지난해 136억원으로 92% 급감했다.

이수건설은 지난 3월 유상증자를 통해 긴급 자금 수혈에 나섰다. 이번에도 모회사인 이수화학이 구세주 역할을 했다. 이수화학은 700억원 규모의 유상증자에 참여했다.

그간 이수화학이 이수건설에 쏟아붓은 자금은 2500억원에 달한다. 2009년 460억원, 2010년 800억원, 2013년 500억원, 2021년 700억원씩 증자를 통해 각각 지원했다. 이 과정에서 이수화학 지분율은 기존 74.75%에서 85.1%로 증가했다.

이수화학은 지난해 수익성 개선에 따른 현금흐름 개선에도 불구하고, 이수건설 유상증자에 참여한 탓에 순차입금이 확대됐다. 지난해 말 1567억원이었던 순차입금은 올해 1분기 2004억원으로 증가했다. 이수화학은 이수건설에 대한 1419억원 규모의 지급보증도 제공 중이다.

신용평가업계 관계자는 "과중한 지급보증 부담과 함께 계열지원에 자금 유출을 반복하고 있다는 점은 회사의 신인도에 부정적 요인으로 작용하고 있다"고 말했다. 재무 부담이 지속되자 지난해 이수화학은 이수건설 매각을 추진하기도 했다. 그러나 뚜렷한 원매자가 없어 중단된 것으로 알려졌다.

문제는 향후 전망도 낙관적이지 않다는 점이다. 이수건설은 지난해 말 기준 현금성자산 90억원, 그리고 올해 유상증자를 통한 자본금 확충까지 더해 가용 현금자산이 800억원 수준에 불과하다. 반면 올해 갚아야 할 차입금만 1106억원이다.

특수관계자 이외에 이수건설이 제공한 지급보증과 책임준공 관련 채무인수는 825억원이다. 현재 피고로서 피해보상청구와 관련해 진행 중인 소송도 18건, 소송가액 369억원이 있다.

수익성이 좋은 분양사업은 거의 손도 못 대는 실정이다. 지난해 분양수입은 35억원에 그쳤다. 현재 경북 경산에서 유일한 분양 사업인 경산하양 아파트 사업(626세대)을 진행 중이다. 이 사업은 한국토지공사 등과 함께 공동 시행하며 이수건설은 시행과 시공을 병행한다. 이 사업의 향후 유입될 분양대금은 175억원이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지