Home

Home

[딜사이트 최재민 기자] 유통업과 호텔면세업이 타 산업 대비 금리상승에 따른 이자부담을 크게 받을 것으로 전망됐다. 반면 의류업은 금리상승 영향을 상대적으로 덜 받을 것으로 분석됐다.

14일 한국신용평가(한신평)는 국제신용평가사 무디스와 함께 개최한 '금리상승이 한국 기업에 미치는 영향' 세미나에서 국내 18개 산업, 203개 기업을 대상으로 분석한 '금리상승에 따른 산업·등급별 시나리오 테스트' 결과를 발표했다.

한신평은 미국과 국내 기준금리 인상 영향 등으로 기업들이 부담하는 이자율이 작년 대비 올해는 1%포인트, 내년엔 1.25%포인트 씩 각각 높아지는 상황을 가정했다. 최악의 경우엔 금리가 추가로 0.5%포인트 더 오르는 상황을 가정해 세 가지 시나리오로 나눠 분석했다.

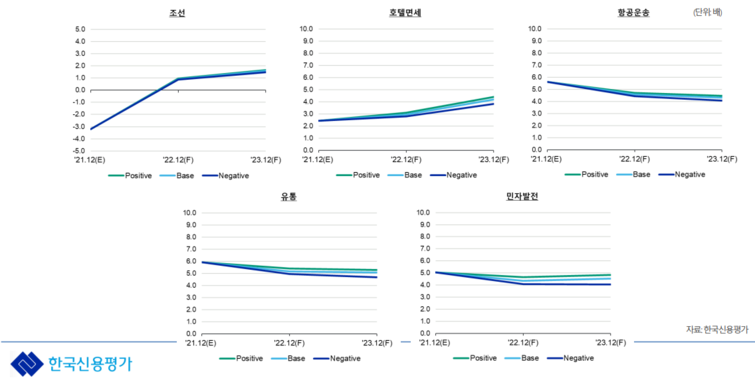

이 테스트에서 유통업과 호텔면세업은 타 산업 대비 EBITDA(에비타·상각 전 영업이익)를 이자비용으로 나눈 배수가 낮아 지속적인 모니터링이 필요한 산업으로 분류됐다. 두 업종 모두 코로나19 이후 실적이 개선될 것으로 예상되지만 이자비용 부담을 크게 상쇄하지는 못해 경영 악화 가능성이 높을 것으로 추정했다. 실제 가장 일반적인 금리 인상 상황을 가정해 유통업의 에비타를 이자비용으로 나눈 배수는 5배, 호텔면세업은 4배 수준으로, 대부분 두 자릿수를 기록한 타 산업 대비 낮은 것으로 집계됐다.

안희준 한신평 연구원은 "유통업은 코로나19 방역지침 완화에 따라 실적이 회복세에 접어들고 있으나 이자비용 상승을 상쇄하진 못할 것"이라고 말했다. 호텔면세업에 대해서는 "국내외 여행 수요 회복에 따라 실적 회복이 가시화되고 있지만 지표의 절대적인 수준이 낮다"고 평가했다. 이어 "수요회복 시점이 지연될 경우 지표가 예상보다도 하락할 가능성이 있어 모니터링이 필요하다"고 덧붙였다.

음식료업은 금리상승폭에 따라 에비타를 이자비용으로 나눈 지표가 크게 달라지는 금리 스트레스 민감 업종으로 꼽혔다. 지난해 업황 호조로 에비타가 확대된 데 따른 역기조 효과로 인해 향후 수익성에 물음표가 제시돼서다. 한신평은 이러한 상황에 이자비용이 가중되면 지표가 크게 하락할 수 있을 것으로 내다봤다.

안 연구원은 "음식료 사업의 경우 지난해 사업 호황에 따른 역기조 효과가 주요했던 것으로 나타났다"면서도 "에비타를 이자비용으로 나눈 배수가 지속적으로 하락할 것으로 보이지만 절대적 수준은 양호하다"고 진단했다.

반면 의류업은 금리상승에도 방어 지표가 매우 우수한 업종으로 분류됐다. 의류소비 수요 회복과 온라인 매출 성장에 힘입어 수익성 개선과 차입금 순상환을 동시에 이룰 것으로 분석됐다. 다만, 의류업의 경우 분석 대상이 실적이 우수한 상위 업체들 위주로 구성돼 규모가 작은 업체들은 이자비용 커버리지가 취약할 수 있다고 한신평은 설명했다. 의류업 분석 대상 업체로는 한섬, 신세계인터내셔날, LF 등이 포함됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지