Home

Home

[딜사이트 최보람 기자] 홈플러스가 이제훈 사장(사진) 취임 이후 힘을 주고 있는 온라인 사업에서도 별 다른 성과를 얻지 못하고 있다. 성장률이 업계 평균 대비 절반에 그치며 주력인 대형마트사업에서의 매출 부진을 상쇄하고 있지 못하고 있는 까닭이다.

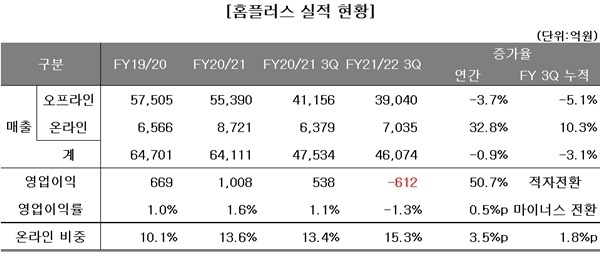

26일 한국기업평가 등에 따르면 홈플러스가 회계연도(FY)2021/2022년 3분기(2021년 3월~11월) 동안 온라인 사업서 벌어들인 매출은 7035억원으로 전년 동기대비 10.3% 증가했다. 같은 기간 국내 이커머스 총 거래액 증가율(19.8%)와 비교해 9.5% 포인트 낮은 수치다.

업계는 홈플러스 온라인 매출 증가율의 변화도 심상찮다는 반응을 보이고 있다. FY2020/2021년 홈플러스의 온라인 매출은 전년 대비 32.8%나 늘어난 8721억원을 기록했는데 이러한 성장세가 1년 만에 꺾였단 점에서다.

유통업계 관계자는 "아무래도 온라인 침투율이 비교적 낮은 식품류가 홈플러스 온라인몰에서 주로 팔리는 품목이다 보니 업계 성장률에 일부 못 미치는 실적을 낼 순 있다"며 "하지만 관련 부문의 침투율은 지속 상승 중이고 업계 1위 이마트가 SSG닷컴을 통해 10% 후반 가량 성장률을 보인다는 점에서 홈플러스가 이커머스에 제대로 적응하지 못한 모습"이라고 말했다.

온라인 사업의 성장세가 둔화되다 보니 홈플러스는 대형마트 산업 사양화에 따른 매출 감소분을 메우는 데도 애를 먹고 있다. FY 2021/2022년 3분기만 봐도 홈플러스 총매출은 4조6074억원으로 전년보다 3.1% 감소했다. 이는 오프라인(마트 및 SSM) 부문 매출이 5.1% 줄어든 가운데 비중이 작은 온라인 매출이 10.3% 늘어나는 데 그친 영향이다.

홈플러스 온라인 부문 매출 성장률은 올해부터 더 저하될 것으로도 전망되고 있다. 오프라인 홈플러스에서 발길을 돌린 소비자를 온전히 자사 온라인몰로 유입하기가 사실상 불가능하단 점에서다. 실례로 한국기업평가는 홈플러스 온라인 부문의 매출 증가율이 FY 2022/2023년에 15%에서 이듬해 5%로 떨어지고 이후에는 3%에 그칠 것으로 추정했다.

한기평 관계자는 "당 기관은 홈플러스 오프라인 부문의 매출 감소율에 비례해 온라인 사업 매출이 증가할 것으론 내다보고 있다"면서도 "대형마트를 찾지 않게 된 소비자가 선택할 온라인몰이 많다 보니 홈플러스 온라인 부문이 이커머스업계 평균 수준의 성장을 하기는 상당히 어려울 것으로 판단했다"고 설명했다.

한편, 홈플러스의 온라인 사업 수익성이 쿠팡과 컬리 등 경쟁사에 비해 월등하단 점은 긍정적으로 평가받는 대목이기도 하다. 홈플러스에 따르면 이 회사 온라인 부문은 FY2020/2021년에 흑자를 기록했다. 출혈경쟁보다는 충성고객향 매출을 발생시키는 방향으로 사업을 전개해 나간 영향으로 풀이되고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지