[딜사이트 박휴선 기자] 한국기업평가(이하 한기평)가 미국과 헝가리 공장 탓에 SK온의 적자가 이어지고 있다고 지적했다. 이들 공장의 수율(양품 비율)이 타 사업장에 비해 더디게 올라오고 있기 때문이다. 다만 수율이 개선되고 보조금 증액이 이뤄진다면 내년에 흑자 전망도 가능하다고 내다봤다.

24일 송종휴 한기평 실장은 SK그룹 분석 웹세미나에서 SK온의 수익구조 안정화 여부는 수율 이슈에 달려 있다고 짚었다. 국내와 중국에 위치한 공장과 비교해 미국과 헝가리에 위치한 공장에서 수율이 생각만큼 빠르게 올라오지 않고 있다는 지적도 이어졌다.

송 실장은 "SK온의 미국과 헝가리 공장의 수율이 다른 사업장에 비해 뒤쳐지며 적자가 계속되고 있다"며 "SK온 측에서도 문제 해결을 위해 다각적인 노력을 기울이고 있는 것으로 파악하고 있다"고 말했다.

이어 "대부분의 SK온 공장이 생산을 시작한지 이제 갓 2년차가 됐다"며 "수율을 안정화한다면 수익성 이슈는 시간이 경과함에 따라 해소할 수 있는 문제라고 생각한다"고 전했다. SK온은 올해 2분기에도 적자를 기록하긴 했지만 적자폭을 크게 줄이는 데 성공했다.

그는 "이러한 전망을 뒷받침 하는 요인 중 하나는 미국 인플레이션 감축법(IRA)의 생산세액공제(AMPC) 수익 때문"이라며 "올해 상반기 손익에 반영한 금액이 1670억원 규모였고, 이를 단순히 연단위로 환산하면 약 3300억원 가량이 될 것으로 보인다"고 말했다.

송 실장은 SK온의 생산량이 내년에 더 늘어나면서 보조금 추가 증액이 이뤄질 것이라고 내다봤다. 이어 "늘어날 보조금과 개선된 수율 등의 요인을 종합적으로 감안하면 내년에 SK온이 흑자 전환을 할 수 있다고 전망한다"고 전했다.

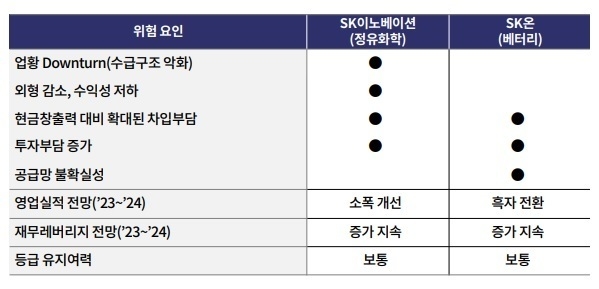

SK온의 모회사인 SK이노베이션의 신용도 결정요인으로는 지금까지의 실적과 SK온의 수익구조 안정화, 전망 등을 중요하게 고려할 계획이라고 밝혔다.

송 실장은 "SK이노베이션의 신용도를 결정할 때 당장 올해의 실적만을 보지는 않을 것"이라며 "배터리 부문의 수익구조 안정화를 포함한 향후 전망 역시 중요하게 고려할 계획"이라고 말했다.

그는 "SK이노베이션 계열 중 SK에너지와 SK지오센트릭 신용등급이 2020년과 2021년에 걸쳐서 하향 조정됐다"며 "당시 실적 부진이 가장 큰 원인이었다"고 짚었다.

송 실장은 "앞선 호황기 때 배당 유출로 재무 여력이 크게 소진된 상태에서 급격하게 비우호적인 업황을 맞닥뜨린 것 또한 신용도에 부정적으로 작용했던 점을 상기할 필요가 있다"고 말했다.

그는 "SK온이 분할 설립된 이후 투자 부담이 SK이노베이션 계열사들의 신용도 하방 요인으로 직접 작용하고 있지는 않는다"면서도 "SK이노베이션이 SK온에 대한 자금 지원을 목적으로 다른 계열사들의 재무 안정성에 대한 고려 없이 배당을 급격히 높이는 등 주요 계열사들의 재무안정성을 훼손한 것으로 판단한다면 계열사들의 신용도 하방 압력은 커질 수 있다"고 꼬집었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지