[딜사이트 이세정 기자] 한국기업평가(한기평)가 현대자동차·기아의 신용등급을 AA+로 유지하면서 등급 전망을 '안정적'에서 '긍정적'으로 올렸다. 글로벌 완성차 시장 내 현대차그룹의 영향력이 확대된 데다 각 사의 재무안전성이 강화됐다고 판단돼서다.

한기평은 22일 현대차의 무보증사채 신용등급을 기존 AA+(안정적)에서 AA+(긍정적)으로 상향 조정했다. 세부적인 사유는 ▲현대차그룹 시장 지위 개선 ▲개선된 수익성 유지 전망 ▲영업현금창출력 강화 바탕으로 재무안정성 개선세 지속 등이다.

한기평은 기아의 무보증사채 신용등급도 현대차와 동일하게 변경했다. 변경 사유는 ▲현대차그룹 시장 지위 개선 ▲전기차 라인업 확대 등 제품 포트폴리오 강화 전망 ▲북미 전기차 공장 준공 등 생산·판매지역 다변화 지속 예상 ▲매우 우수한 재무안정성 유지 전망 등을 들었다.

한기평은 현대차·기아의 지난해 합산 자동차 판매량이 730만4000대로 전년 대비 6.7% 증가했고, 글로벌 완성차 시장 점유율 3위를 유지했다는 점에 주목했다. 내연기관(ICE)과 하이브리드(HEV) 등 차종 경쟁력을 갖췄을 뿐더러 선진국과 신흥시장 특성에 맞춘 대응이 가능한 현지 생산·판매라인을 구축한 만큼 주요 시장 판매량 증가세가 지속될 것으로 예상돼서다.

특히 현대차그룹이 창출한 영업현금흐름을 전동화 전환 등 미래 모빌리티 시장 대응을 위한 투자 재원으로 활용하면서 사업성 강화를 위한 선순환 구조가 지속되고 있다고 분석했다.

한기평은 "현대차는 본질적 수익구조 개선과 판매자 우위의 시장 수혜, 우호적인 환율 효과에 힘입어 수익성을 개선시켰다"며 "북미·유럽 권역 등 수익성이 높은 선진 시장 내 판매량이 증가하고 상대적으로 부가가치가 높은 차량 중심의 믹스 개선, 안정적인 매출원가율 관리 등으로 이 같은 수익성이 유지될 것"이라고 내다봤다.

기아와 관련해서는 "레저용 차량(RV)의 높은 경쟁우위가 지속될 것으로 전망될 뿐 아니라 올해 4분기 중 그룹의 북미 전기차 전용 공장이 준공되면서 IRA 규정에 부합하는 현지 생산을 통해 인센티브 축소, 고객군 확대 등 다양한 장점을 누릴 수 있을 것으로 예상된다"고 전망했다.

특히 한기평은 기아가 자체 창출 현금으로 투자 부담을 대응할 수 있을 것으로 내다봤다. 배당금 지급 확대와 자사주 소각 등 주주친화정책 강화에도 이익창출력에 기반한 자기자본 규모 확대가 지속되면서 재무지표 개선세가 지속될 것이라는 이유에서다.

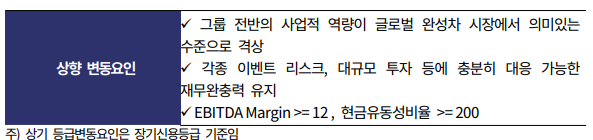

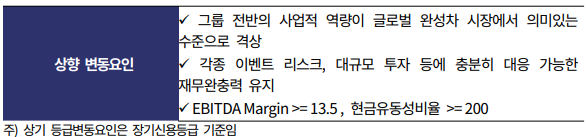

한편 한기평은 현대차·기아의 공통된 신용등급 상향 요인으로 ▲그룹 전반의 사업적 역량이 글로벌 완성차 시장에서 의미있는 수준으로 격상 ▲각종 이벤트 리스크, 대규모 투자 등에 충분히 대응 가능한 재무완충력 유지를 제시했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지