Home

Home

[딜사이트 유범종 기자] 양지사의 주식가치가 좀처럼 힘을 얻지 못하고 있다. 주력인 인쇄사업이 성장의 한계에 직면했다는 우려가 확산되고 있는 가운데 적극적인 주가부양책 부재가 주원인으로 풀이된다. 아울러 이 회사의 높은 유동자산비율 역시 주가의 발목을 잡는 요인 중 하나로 꼽히고 있다. 일각에선 양지사가 벌어들인 돈을 새로운 사업에 재투자하는데 소홀할 경우 장기적으로 주주가치 훼손으로 이어질 수 있단 지적이 나오고 있다.

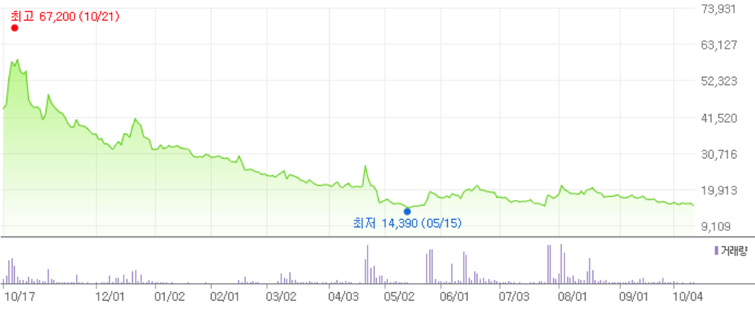

코스닥 상장사인 양지사의 최근 1년간 주가 흐름을 보면 고점을 기록했던 작년 10월21일 주당 6만7200원에서 이달 16일 종가 기준 1만5170원으로 77.4%나 큰 폭 하락한 것으로 나타났다. 이 기간 회사의 주가는 지속적으로 내려가며 좀처럼 반등의 기회를 잡지 못했다.

시장에선 양지사의 주가가 약세를 벗어나지 못하고 있는 건 최근 3년째 이어지고 있는 영업적자와 함께 취약한 주주친화정책 영향이 큰 것으로 보고 있다. 실제 이 회사는 2019년까지만 해도 연간 20억~30억원 안팎의 별도영업이익을 내왔지만 2020년부터 3년간 적자의 수렁에 빠졌다. 이 기간 누적적자 규모만 96억원에 달하고 있다. 주력사업인 인쇄가 동종기업들의 난립과 스마트폰 및 태블릿PC 등의 보급으로 온전한 수익을 내기 어려워진 탓이다.

여기에 자체적으로 적극적인 주가부양책이 부재한 것도 주가 상승동력을 약하게 만들었던 지적이다. 기업들이 주로 쓰는 대표적인 주가부양책은 배당과 자사주 매입 및 소각 등이 있다. 먼저 자사주 활용을 보면 양지사는 그간 주가부양을 위한 자사주 매입과 소각이 단 한 차례도 이뤄지지 않았다. 2005년 신탁계약으로 자사주 224만3930주를 보유하긴 했지만 이후 추가 매입이나 소각 절차는 이뤄지지 않은 것으로 나타났다.

주주가치 제고를 위한 배당 확대도 요원하다. 이 회사는 2011년 주당 1500원의 배당 이후 이듬해부터 그 규모를 대폭 줄여 주당 50원 수준의 저(低)배당정책으로 일관하고 있다. 이에 배당총액은 12년째 6억8700만원에 고정됐다.

반대로 배당재원이 되는 별도 이익잉여금은 올해 6월 말 기준 1800억원이나 쌓았다. 대규모 이익잉여금을 보유하고 있음에도 소극적인 배당을 이어가고 있는 건 경영환경의 불확실성이 커지면서 배당 확대를 통한 주주환원보다 만일의 사태에 대비한 유보금을 늘리는 선택을 한 것으로 시장에선 풀이하고 있다.

특히 양지사의 지배구조를 볼 때 오너가(家)의 지분 비중이 크고 소액주주는 미미해 주가부양에 대한 의지가 약할 수 있다는 시각도 피력 중이다. 실제 이 회사는 오너인 이배구 명예회장과 두 아들이 전체 지분의 67.76%를 소유하고 있다. 이어 자사주 비중도 14%에 달해 실제 유통될 수 있는 지분은 채 20%가 되지 않는 것으로 나타났다.

시장 관계자는 "과거와는 달리 최근 국내기업들은 ESG(환경·사회·지배구조) 활동의 일환으로 배당과 자사주 소각 등을 통해 적극적인 주주가치 제고에 나서고 있다"며 "주주들은 기업이 미래를 위해 유보금을 쌓는 것보다 단기이익인 배당 등에 더 큰 무게를 두기 때문에 적극적인 환원정책이 없으면 주가 부양도 어려울 수 밖에 없을 것"이라고 관측했다.

나아가 높은 유동자산 비율에 따른 본업 투자에 대한 우려도 일각서 나오고 있다. 실제 양지사는 2020년 회계연도(2019년 7월~2020년 6월)까지만 해도 유동자산(514억원) 대비 비유동자산(1870억원)이 3배 이상 컸다. 하지만 2021년부터는 유동자산이 비유동자산을 앞지르기 시작했고 올해 회계연도(2022년 7월~2023년 6월)의 경우 유동자산이 1453억원이었던 반면 비유동자산은 494억원에 그쳤다. 이는 시설투자보다 현금성자산과 단기투자자산 등이 대폭 늘어난 영향이다. 통상적으로 일반기업들이 본업경쟁력 강화와 지속사업을 영위하기 위해 유동자산보다는 비유동자산 비중이 훨씬 크다는 것을 감안하면 비정상적인 구조로 가고 있는 셈이다.

또 다른 금융권 한 관계자는 "비유동자산보다 유동자산이 크다는 것은 장기적으로 미래투자에 소홀해 수익성 저하로 연결될 소지가 있다"며 "많은 현금을 보유하고 있음에도 적극적인 투자에 나서지 않는 기조가 지속된다면 주주가치 훼손으로까지 이어질 수 있다"고 지적했다.

한편 본지는 이와 관련해 양지사의 입장을 듣기 위해 지속적으로 취재협조를 요청했지만 답변을 받지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지