Home

Home

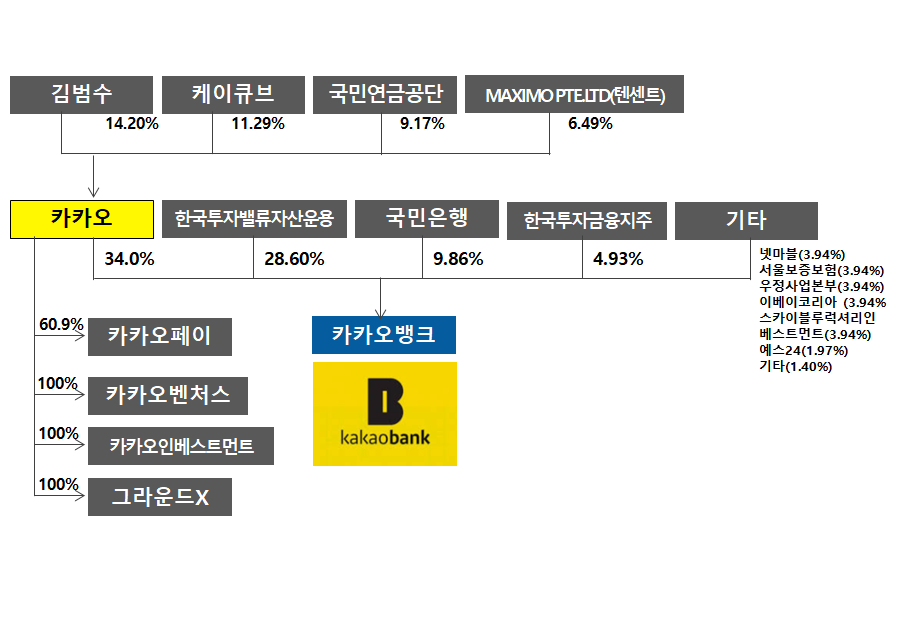

[딜사이트 공도윤 기자] 카카오뱅크의 최대주주는 지분 33.54%를 보유한 카카오다. 2016년 1월 카카오뱅크가 제2 인터넷전문은행으로 출범할 당시 최대주주는 한국투자금융지주였지만 지난해 카카오가 콜옵션 행사로 지분을 확보하며 최대주주로 올라섰다.

카카오뱅크의 모회사 카카오는 국내 대표 빅테크 기업으로 금융서비스 자회사 카카오페이, 카카오뱅크, 카카오페이증권을 보유하고 있다. 금융투자업계는 마이데이터 산업이 본격화될 경우, 카카오가 가진 플랫폼 유저 DB와 금융 계열사 간 시너지로 빅테크기업을 넘어 금융회사로서 지속적인 성장을 보일 것으로 예상하고 있다.

지난해 카카오 중심으로 카카오뱅크의 지배구조가 재편된 만큼 계열사간 시너지 효과 역시 더욱 빛을 발할 전망이다. 올해 3월 단독대표로 올라선 윤호영 카카오뱅크 대표는 "흑자전환 이후 빠르게 실적이 늘고 있다"며 "IPO 추진을 통해 리딩뱅크로 나가겠다"고 밝힌 바 있다.

올해 상반기 기준 카카오뱅크의 주요 주주는 카카오 외 한국투자밸류자산운용(28.60%), 국민은행(9.86%), 한국투자금융지주(4.93%), 넷마블(3.94%), SGI서울보증보험(3.94%), 우정사업본부(3.94%), 이베이코리아 (3.94%), 스카이블루럭셔리인베스트먼트(텐센트 3.94%), 예스24(1.97%), 기타(1.40%)다.

2015년 11월 예비 인가를 거쳐 2016년 1월 한국카카오 주식회사를 설립할 당시 주주사는 한국투자금융지주(58%), 카카오(10%), 국민은행(10%), 넷마블(4%), SGI서울보증보험(4%), 우정사업본부(4%), 이베이코리아(4%), 스카이블루럭셔리인베스트먼트(텐센트, 4%), 예스24(2%) 총 9곳 이었다.

이후 2018년 8월 5000억원 규모 유상증자 결정과 함께 카카오가 전면에 나서면서 최대주주가 바뀌었다. 2019년 7월 금융위원회가 카카오 지분을 18%에서 34%로 확대하는 안건을 승인하면서 지난해 11월 카카오가 실질적인 카카오뱅크의 주인이 됐다. 카카오뱅크는 몇차례의 유상증자를 통해 자본금도 설립당시 9억원에서 지난해말 1조8254억원까지 늘렸다.

국내 대표 메신저인 '카카오톡'을 내세워 간편송금 시장을 빠르게 장악해간 카카오뱅크는 모임통장, 세이프박스, 정기예금, 자유적금, 비상금대출, 마이너스 통장대출, 신용대출, 전월세보증금대출로 금융상품 출시를 이어가며 모바일금융회사로서 자리를 굳혔다. 월실질이용자수(MAU)는 지난 6월 기준 1173만명을 넘어섰고, 모바일은행 이용자수에서는 1위를 꾸준히 이어가고 있다.

시장의 뜨거운 호응은 실적에 반영됐다. 카카오뱅크는 출범 초기인 2016년과 2017년 각각 153억원과 1045억원의 당기순손실을 냈으나 2019년 당기순이익 137억원을 기록하며 흑자전환에 성공했다. 올해 1분기도 185억원의 당기순이익을 기록해 최고 실적을 올린데 이어, 2분기에도 268억원의 순이익을 내며 수익성 갱신에 성공했다. 2017년말 5조8422억원이었던 총자산은 올해 6월 말 기준 24조4000억원까지 늘었다.

현재 카카오뱅크는 송금, 체크·신용카드 발급, 예적금, 대출, 증권사 주식계좌 개설 대행 등 수신과 여신업무 모두를 취급하고 있다. 주요 수익모델은 예대업무를 통한 순이자이익 취득과 증권 제휴계좌·제휴 신용카드 개설 수수료 수취다. 카카오뱅크는 주요 관계사들과 제휴사 대출추천서비스, 주식계좌 개설 신청 서비스 등을 제공하며 수수료 부문에서 실적 개선이 두드러지고 있다. 카카오는 하반기 디지털 손해보험사 설립도 준비하고 있다.

카카오뱅크 관련 관계사로는 한국투자증권, 한국투자저축은행, 카카오페이, 디케이테크인, 카카오아이엑스, 카카오페이지, 카카오모빌리티, 카카오 VX, 카카오커머스, (주)하시스 등이 있다. 올해 4월에는 신용카드도 출시했다. 카카오뱅크는 신용카드 발급에 따른 수수료 수입 외 신용카드 이용 빅데이터 분석이 가능해 맞춤형 서비스를 기획할 수 있을 것으로 보고 있다. 지난 5월에는 카카오페이와 계좌연결 프로세스를 간소화해 금융자산을 통합관리 하는 연동 서비스를 시작했다.

증권업계 관계자는 "틈새 시장을 노린 만큼 기존 제도권 은행과 비교하면 아직은 주거래은행으로서의 서비스를 온전히 제공하고 있다고 볼수는 없지만, 비대면 시대 도래로 모바일 금융사로서 성장 가치가 높고 마이데이터 사업 시행시 차별화된 경쟁력이 두각될 것으로 기대한다"고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지