Home

Home

[딜사이트 조재석 기자] 미국 재무부가 올해 연말 회사채 지원 프로그램 종료 방침을 밝히며 국내에서 운용되고 있는 SPV(특수목적기구)의 연장 가능성에 관심이 주목된다. 금융당국이 미 연방준비제도(이하 연준)이 운용하고 있는 프로그램을 본 따 SPV를 설계한 만큼 미 재무부의 결정에 따른 영향이 연장 여부에 영향을 미칠 수 있다는 분석이다.

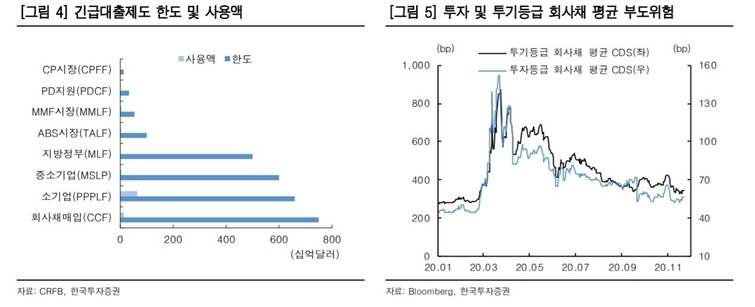

25일 금융투자 업계에 따르면 미 재무부가 올해 3월부터 운용해온 '긴급대출제도'가 올해 연말에 종료될 예정이다. 올해 연말 종료를 앞둔 대출 프로그램은 ▲회사채 발행 매입(PMCCF) ▲회사채 유통매입(SMCCF) ▲지방정부 유동성(MLF) ▲메인스트리트 대출(MSLP) ▲자산담보부증권(TALF)으로 총 5개다.

앞서 미 재무부는 지난 9월 종료 예정이었던 회사채 지원 제도를 한 차례 연장 결정했다. 이후 미 연방준비제도(이하 연준)은 지원 프로그램 기간을 더 늘려야 한다는 입장을 밝혔지만 미 재무부는 거절 의사를 밝혔다.

므누신 미 재무부 장관은 19일 서한을 통해 "코로나19 팬데믹 이후 시행된 긴급 대출 프로그램이 시장 안정화 목적을 달성했으므로 더 이상 필요하지 않다"며 "회사채 매입 프로그램으로 신규 발행 규모가 위기 이전 수준을 상회할 만큼 증가했고 스프레드 레벨도 위기 이전의 80~95% 수준을 회복했다"고 설명했다.

한국투자증권에 따르면 미 회사채의 평균 부도위험을 확인할 수 있는 투자등급 회사채 신용부도스와프(CDS)는 지난 3월 160bp 가까이 치솟았지만 11월 기준 70bp를 하회하는 수준까지 내려오며 안정세를 보였다. 발행시장 회사채 매입을 위한 집행 자금 5000억달러(553조원)도 거의 그대로 남아있다.

안재균 한국투자증권 연구원은 "미국 회사채의 평균 부도위험이 코로나19 확산 이전으로 돌아갔고 이미 한 차례 프로그램을 연장했음에도 대출제도의 사용액은 적은 편"이라며 "기민한 대응 덕분에 가계 및 기업들의 자금조달 상황이 안정되어 이제는 대출 프로그램의 종료를 생각해 볼 시점"이라고 덧붙였다.

코로나19 이전의 수준을 회복한 미국 채권시장과 달리 국내의 경우 여전히 정부의 유동성 지원이 여전히 필요하다. 코로나19 여파로 A등급 이하 크레딧물의 금리 스프레드(국고채와 종목 채권 간의 금리 차이)가 이전 수준을 회복하지 못하는 상황에서 정부의 지원 정책이 중단될 경우 저신용등급 기업의 재무부담 확대는 불가피할 전망이다.

임재균 KB증권 연구원은 "미 재무부의 결정은 시장의 예상을 벗어나는 발표인 만큼 길게는 차기 정권이 출범하는 1월 20일까지 국내를 포함한 글로벌 채권시장에 불확실성 요인으로 작용할 수 있다"며 "만약 회사채 매입 중단이 확정될 경우 하이일드와 BBB급 채권은 금리 스프레드 확대로 자본손실이 우려되며 특히 하이일드 기업은 조달 증가와 수익성 둔화로 재무부담이 확대될 것"이라고 경고했다.

다행히도 국내 SPV 연장 여부는 당장 미 재무부 결정 영향을 받지는 않을 것으로 보인다. 각국의 채권시장이 서로 다른 회복 속도를 보이고 있는만큼 시장의 상황에 맞춰 지원 제도의 점검이 이뤄진다. SPV의 연장 결정은 예정대로 연말 쯤 진행될 것으로 보인다.

한국은행 관계자는 "미국 재무부 결정의 영향을 완전히 배제할 수는 없겠지만 국내 SPV 연장 논의는 별개의 사안으로 보고 있다"며 "현재 정부와 한국은행, 산업은행 등 각 기관에서 SPV 연장을 내부적으로 검토하고 있는 단계"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지