Home

Home

[딜사이트 백승룡 기자] 현대차그룹 1차 협력사 ㈜화신의 신용등급 전망이 '부정적'에서 '안정적'으로 상향조정되면서 신용등급 강등 위기를 벗어났다. 화신은 현대차그룹 샤시프레임 물량의 약 50%를 공급하고 있다.

나이스신용평가는 13일 화신(BBB)의 장기신용등급 등급전망을 기존 '부정적'에서 '안정적'으로 상향조정한다고 밝혔다. 수주 확대로 매출 성장세가 예상되는 데다가 상각전영업이익(EBITDA) 등 영업상 창출현금 확대로 현금흐름이 개선될 것으로 전망되면서다.

나이스신용평가는 "지난 2020년 수주한 현대차그룹의 전기차 플랫폼(E-GMP) 적용 차종(아이오닉5·EV6)에 대한 납품 외에도 자체 기술력 축적을 통해 올해 하반기부터 미국 폭스바겐의 MEB 기반 모델에 납품이 예정돼 있는 등 전기차 플랫폼에 대한 매출 확대를 통해 양호한 매출성장세를 나타낼 것으로 전망된다"고 밝혔다.

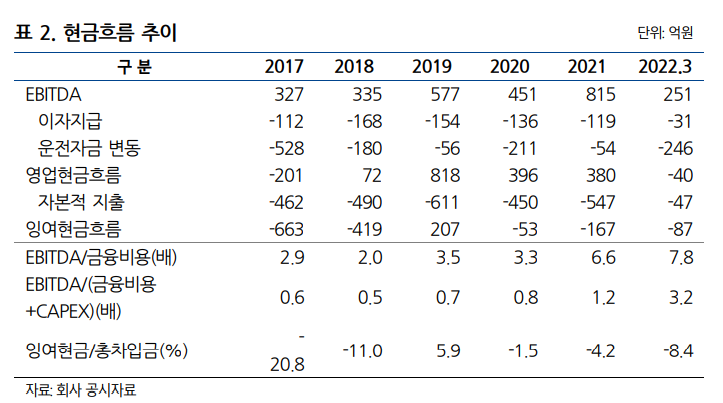

화신의 잉여현금흐름은 ▲2020년 -53억원 ▲2021년 -167억원 ▲2022년 1분기 -87억원 등으로 재무안정성은 저하된 상태다. 화신은 수익성 둔화로 영업현금 창출 규모가 감소한 가운데 현대차그룹의 3세대 플랫폼 적용 등 3세대 신차출시와 관련한 설비투자 부담으로 외부차입에 의존하는 현금흐름을 나타내 왔다.

나이스신용평가는 "상각전영업이익(EBITDA) 등 영업상 창출현금 확대가 예상되고, 대규모 투자가 2019년까지 일단락돼 자본적지출(CAPEX) 규모는 과거 대비 감소할 전망"이라면서도 "회사의 특성상 높은 경상적 CAPEX 부담이 지속되고 있고, 매출 증가에 따른 운전자금 부담을 감안할 때 향후 잉여현금을 통한 유의미한 수준의 차입금 감축까지는 시일이 소요될 것"이라고 분석했다.

최중기 나이스신용평가 실장은 "차량용 반도체의 수급불안, 중국의 셧다운으로 인한 공급망 불안 등이 지속될 경우 부품사의 가동률 개선이 지연될 수 있어 이와 관련한 모니터링이 필요하다"며 "향후 영업수익성 개선등에 따른 재무부담 완화 여부가 회사의 신용등급에 영향을 미칠 것으로 판단된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지