Home

Home

[딜사이트 백승룡 기자] 메리츠증권이 올해 상반기 기준금리 인상과 인플레이션 압력에도 우수한 수익성을 나타냈지만, 과도한 위험 익스포져가 여전히 부담요인으로 남아있다는 분석이 나왔다.

한국신용평가는 11일 보고서에서 "메리츠증권은 대출·신용공여 제공 등을 통해 고수익을 추구하는 투자은행(IB) 사업모델에서 인수 후 셀다운(Sell-down) 영업을 강화하고 있다"며 "증권업계 경쟁이 치열하지만 메리츠증권은 차별화된 영업 네트워크를 바탕으로 우수한 시장지위와 사업안정성을 유지할 것"이라고 예상했다.

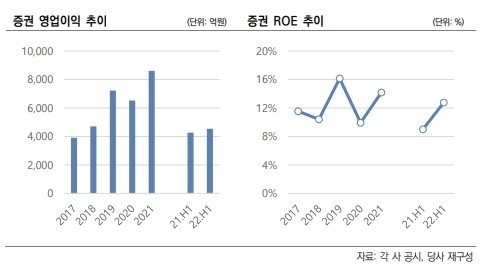

한신평은 "메리츠증권은 투자은행(IB) 부문의 사업기반과 5조원 이상의 자본규모를 바탕으로 우수한 사업경쟁력을 보유하고 있다"면서 "3년 평균 영업순수익 시장점유율(2019~2021)이 6.9%로 사업안정성이 우수하다"고 평가했다. 또한 "리테일 지점망이 적어 투자중개, 자산관리 등 리테일 사업 시장지위는 낮지만 차별화된 사업경쟁력을 보유한 IB부문의 시장지위가 우수하다"면서 "IB부문의 우수한 사업경쟁력과 운용부문 확대를 바탕으로 영업순수익 규모가 증가 추세"라고 평가했다.

한신평은 "메리츠증권은 2016년 이후 200%를 상회하는 영업순수익 커버리지를 지속적으로 유지하는 등 높은 이익창출력을 지속하면서도 이익변동성을 낮게 유지하고 있다"며 "이익률이 높은 투자은행(IB)부문의 수익 비중이 높고 시황에 민감한 투자중개 부문 수익 비중이 낮은 점도 이익변동성이 낮은 한 요인"이라고 설명했다. 다만 "사업 포트폴리오 변화 과정에서 과거 대비 운용부문의 규모가 커지고 있어 향후 시장위험에 대한 노출이 증가했다"고 지적했다.

한신평은 부동산 프로젝트파이낸싱(PF)에 대한 리스크도 언급했다. 메리츠금융그룹은 메리츠증권을 통한 부동산금융 영업을 메리츠화재와 메리츠캐피탈이 소화하는 3사간 연계구조로 우수한 경쟁력을 갖고 있다. 메리츠증권은 지난 2020년 3월 코로나19 확산으로 금융시장 불안정성이 커지자 부동산 익스포져를 줄이겠다고 밝힌 이후 부동산 관련 순 익스포져(Net exposure)를 2019년 11조원에서 올 상반기 말 6조원까지 감축했다.

한신평은 "오랜기간 부동산금융 부문에서 쌓아온 영업지위를 감안할 때 메리츠금융그룹이 부동산금융 부문을 약화시킬 가능성은 낮아 보인다"면서 "금리 상승 및 공사비 증가 등으로 인해 부동산 프로젝트파이낸싱(PF) 익스포져의 건전성 저하 위험도 커지고 있다"고 지적했다.

이어 "과도했던 위험 익스포져 부담을 축소 중이지만 여전히 자본 대비 부담이 상당하다"며 "요주의·고정이하자산이 크게 늘고, 2020년 투자자산에 대한 손상도 발생하는 등 건전성 저하 위험도 내재한다"고 지적했다. 아울러 "코로나19 발생 이전 취급했던 해외투자 익스포져 역시 추가적인 손상이 발생할 위험이 상존해 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지