KCC그룹모멘티브 인수, '신의 한수'

3.5조 투자, 일부 LP 엑시트 완료…수익성도 상승세

[딜사이트 박휴선 기자] 케이씨씨(KCC)에게 2019년 모멘티브퍼포먼스머티리얼스(Momentive Performance Materials Inc.) 인수는 사업 포트폴리오 재편과 매출 확대라는 두 마리 토끼를 잡게해준 신의 한수 였다. 인수하고 이듬 해인 2020년 회사의 매출액은 2배가 됐다. 이후 매년 1조원씩 매출이 늘어나고 있다.

KCC의 실리콘 사업 시작은 20년 전으로 거슬러 올라간다. 2003년 12월 회사는 실리콘의 기초 원료인 실리콘 모노머를 연 2만5000톤 생산할 수 있는 전주3공장을 준공했다. 이어 7만톤을 추가로 생산할 수 있는 대죽 실리콘 모노머 공장을 증설해 가동했지만 대규모 매출이 발생하지는 않았다. 이로 인해 실리콘 사업은 별도의 사업부문으로 분리되지 못하고 도료 사업부문에 속하게 됐다.

2011년 4월 영국의 실리콘 생산업체 바실던(Basildon Chemical Co. Ltd.) 지분 100%를 346억원(77만8398주)에 인수하며 재기를 노렸지만 이후에도 매출은 2011년 215억원, 2012년 307억원, 2013년 312억원으로 고만고만한 수준을 면치 못했다. KCC 내에서 입지도 약해 단독 부문이 아닌, 기타 부문에 속해 있었다.

◆ 세계 3대 실리콘 기업, 모멘티브…인수가치 충분

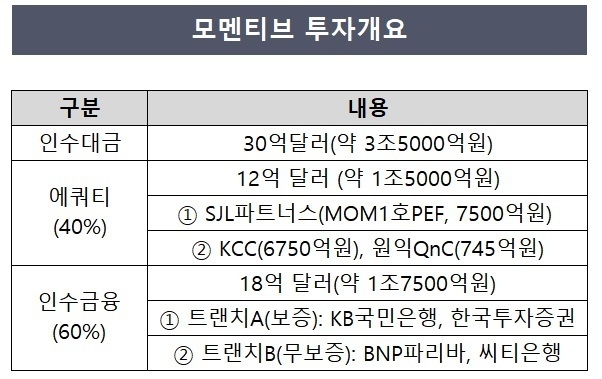

좀처럼 성과가 나지 않았지만 KCC는 실리콘 사업의 끈을 놓지 않았다. 2018년 9월 13일 미국 실리콘 제조사인 모멘티브의 지분 100%를 인수하는 계약을 체결하고, 2019년 5월 최종 인수를 진행했다. 인수가는 총 30억달러(당시 환율기준 3조5000억원)다. 모멘티브 인수건은 국내 기업이 진행한 해외 인수합병(M&A) 중 두 번째로 큰 규모의 딜이다. 크로스보더(국경간거래) M&A에도 큰 획을 그었다는 평가를 받았다.

모멘티브 인수를 위한 대금 30억달러 중 12억달러(약 1조5000억원)는 자기자본(에쿼티)으로, 18억달러는 인수금융으로 자금을 조달했다. 에쿼티 절반인 6억달러(약 7500억원)는 국내 사모펀드(PEF) 운용사인 SJL파트너스가 'MOM1호PEF' 에쿼티 투자 펀드를 조성해 유한책임투자자(LP)들로부터 투자를 받았다.

국민연금 3400억원, 새마을금고중앙회 1000억원, 교직원공제회 650억원, 과학기술인공제회 400억원, 한국수출입은행 350억원, BNK경남은행 200억원 등이다. 나머지 에쿼티 절반인 6억달러는 KCC가 45%(6750억원), 원익QnC가 5%(745억원) 비율로 조달했다.

이외에도 인수금융 18억달러(약 2조원)는 KB국민은행(5억달러), 한국투자증권(3억5000만달러) 주관으로 트랜치A(보증) 8억5000만달러를 받았다. 트랜치B(무보증) 8억5000만달러는 BNP파리바와 씨티은행 뉴욕지점에서 주관했다.

모멘티브가 KCC 내에서 빠르게 자리잡으며 LP들은 모멘티브 인수에 참여한지 2년이 채 안된 2021년에 조기 투자금회수(엑시트)를 할 수 있었다. KCC가 모멘티브 인수 후 실리콘 제품을 고부가가치 사업으로 전환하는 작업을 진행하면서 2020년 7월부터 실적을 반영하기 시작했기 때문이다. 회사는 기존 15% 수준이던 마진율을 20%로 끌어올렸다.

모멘티브 지분율은 2020년 투자 당시 KCC와 SJL파트너스가 50대 50 비율로 갖고 있었다. 이후 2021년 KCC가 실리콘사업을 모멘티브로 넘기면서 KCC의 지분율이 60%로 확대됐다. 다만 KCC와 SJL파트너스가 인수 당시 정했던 거버넌스 지배력은 50대 50으로 유지됐다. 경영권은 원익QnC가 갖고 있다.

업계에서는 KCC의 모멘티브는 신의 한수였다는 평을 내놨다. 모멘티브는 인수 당시 미국 다우, 독일 바커와 함께 세계 3대 실리콘 기업으로 꼽혀, 무리를 해서라도 인수할만한 가치가 있었다. 또한 실리콘을 전기전자와 자동차를 비롯해 화장품, 헬스케어, 통신, 건설, 농업 등 다양한 산업에 적용하기에 전망도 밝다.

◆ 2022년 실리콘 이익률 7%로 증가

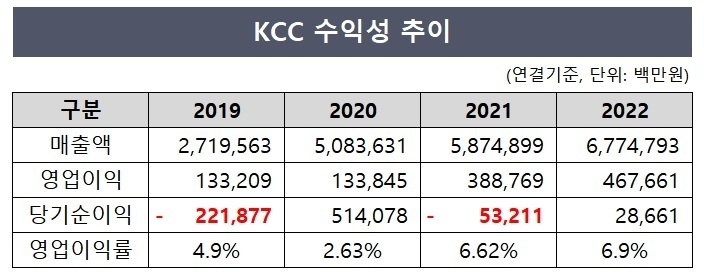

모멘티브 인수 이후 KCC의 수익성은 크게 개선됐다. 인수 이전인 2019년 KCC 매출은 2조7195원에 불과했지만 2019년 5월 모멘티브를 인수하며 그 다음해인 2020년 5조원의 매출을 기록, 비약적으로 성장했다. 모멘티브 인수 이후 1년 7개월 만에 이룬 성과다.

모멘티브 영향으로 이후 매출은 매년 1조원씩 증가했다. 2020년 매출은 5조836억원이었으며, 2021년에는 전년 대비 15%(7912억원) 늘어난 5조8748억원을 기록했다. 2022년에도 전년 대비 15%(8998억원) 증가한 6조7747억원의 매출을 냈다.

실리콘 사업부문의 매출 비중도 지난해 기준 55%(3조7091억원)를 차지했다. 모멘티브 인수 이전인 2019년에는 건자재 매출비중이 49%(1조3251억원), 도료 매출비중이 46%(1조2579억원)이었지만 2020년부터 판세가 역전됐다.

2020년 실리콘 사업부문의 매출비중은 53%(2조6955억원)를 차지했다. 도료 사업부문은 24%(1조2321억원), 건자재 사업부문은 8103억원(16%)으로 실리콘 사업부문에 최대사업부 지위를 넘겨줬다.

수익성도 큰 폭으로 개선됐다. 당시 사업이 자리를 잡는 과정에서 2020년 KCC 전체 영업이익률은 2.63%, 실리콘 부문의 영업이익률은 0.47%에 그쳤다. 1년 뒤인 2021년 KCC 영업이익률은 6.62%(실리콘 부문 8.63%), 2022년 6.9%(실리콘 부문 7%)로 늘어났다.

KCC는 모멘티브 인수 이후 실리콘 사업부문의 수직계열화를 위해 케이씨씨실리콘(KCC실리콘)과 바실던 등 실리콘 사업법인 지분을 모멘티브에 양도했다. 이를 통해 'KCC→MOM Holding Company→모멘티브 및 종속기업(KCC실리콘, 바실던 등)'으로 이어지는 실리콘 사업 지배구조를 완성했다.

MOM은 모멘티브의 지주사 역할을 하는 곳으로 KCC가 모멘티브 인수 당시 컨소시엄을 구성한 업체들인 SJL파트너스, 원익QnC와 세운 특수목적법인이다.

금융투자업계 관계자는 "KCC의 경우 다각화된 사업구조와 국내 상위권의 시장지위를 갖추고 있어 사업안정성이 매우 우수하다"며 "2021년 전방산업 수요 확대에 따라 주력 사업부의 외형이 성장하면서 매출이 크게 확대됐다"고 말했다.

이어 "2021년부터 실리콘 시장 내 공급우위 상황이 지속되면서 실리콘 부문의 영업이익률이 6.4%를 기록하는 등 영업실적이 개선됐다"며 "향후 실리콘 시장의 공급우위 상황 지속에 따른 모멘티브의 점진적 수익성 개선이 KCC의 영업실적 향상에 기여할 것으로 보인다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지