[딜사이트 송한석 기자] 이훈기 롯데케미칼 대표는 계획대로 잉여현금흐름(FCF)을 개선할 수 있을까. 시장에선 쉽지 않을 것으로 보고 있다. 본업의 경쟁력 회복이 더딘 데다, 캐시카우로 성장시키기 위해 공 들이고 있는 사업 역시 연착륙에 애를 먹고 있다는 이유에서다. 그럼에도 이 대표가 올해 FCF를 개선을 롯데케미칼의 중차대한 목표를 제시한 만큼 설비투자(CAPEX) 축소 등 다양한 방안을 동원해 변화를 꾀할 가능성이 높게 점쳐지고 있다.

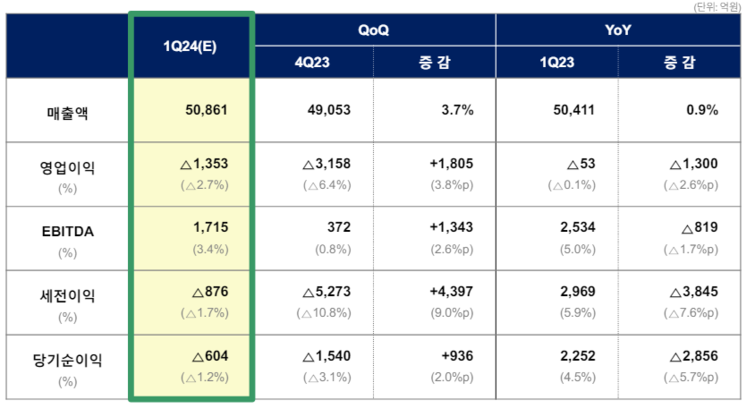

롯데케미칼은 2년 연속 잉여현금흐름(FCF)이 마이너스(-) 상태다. 연결기준 2022년에는 -2조9604억원, 지난해에는 -3조912억원을 기록했다. 이는 지난 2년 간 영업활동으로 벌어들인 현금보다 투자가 더 많았음을 의미한다. 실제 이 회사의 순영업활동현금흐름(NCF)은 지난해 7443억원에 불과했던 반면, CAPEX와 배당금으로 3조8355억원을 지출했다.

문제는 사업 경쟁력 강화를 위해 지속적 투자가 필요한 상황인데 본업을 둘러싼 시장 환경이 비우호적이고, 지난해 야심차게 인수한 롯데에너지머티리얼즈 역시 기대 만큼의 성과를 보여주지 못하면서 현금을 자체 조달한 체력도 악화되고 있다는 점이다. 롯데케미칼의 내부순현금흐름(ICF)만 봐도 지난해 -4조8074억원으로 전년(1조3184억원) 대비 음수로 전환됐는데, 이는 영업자산과 투자자산 등을 처분해 4679억원의 현금을 조달했으나 롯데에너지머트리얼즈와의 사업결합 등으로 2조1840억원의 자금 유출이 발생한 영향이 컸다.

상황이 이렇다 보니 이훈기 대표 역시 지난 3월 열린 정기주주총회에서 "단기적으로 FCF 창출에 집중해 재무건전성을 일차적으로 확보하겠다"고 말한 바 있다. 다만 이 대표의 기대 만큼 극적인 변화가 생기지 않을 것이란 게 시장의 시각이다. 롯데케미칼의 본업인 석유화학 부문은 중국발 공급 과잉 및 글로벌 경기 침체로 경쟁력 회복이 더디다는 이유에서다. 아울러 파키스탄 자회사 매각 계획 등이 원활하게 추진되지 않고 있는 것도 이러한 전망이 나오고 있는 배경이다.

시장 한 관계자는 "순차입금 증가 속도와 추가 CAPEX를 고려하면 롯데케미칼의 재무구조가 더욱 악화될 가능성이 높다"며 "아직까지 제품 스프레드의 개선 흐름이 나타나지 않아 실적 역시 개선 여지가 많지 않은 상황"이라고 진단했다. 다만 그는 "이훈기 대표가 FCF 개선을 목표로 잡은 만큼 변화된 지표를 공개하기 위해 전사 차원에서 대응에 나설 것으로 전망된다"며 "롯데케미칼이 연초와 달리 최근 컨퍼런스콜에서 CAPEX를 줄이겠다고 밝힌 것도 이런 이유 때문일 것"이라고 부연했다.

이에 대해 롯데케미칼 관계자는 "현금흐름 중심 경영을 통해 재무 건전성을 견고히 하고 사업 전반에서 적극적으로 효율화를 추진하고 투자리스크를 관리해 더 많은 잉여현금을 창출하겠다"며 "단기적으로는 재무적 안전성을 높이고 중장기적으로는 지속가능성과 기업가지 제고로 이어질 수 있도록 하겠다"고 전했다.

한편 롯데케미칼은 올해도 지난해와 비슷한 3조원 중후반의 CAPEX 투자를 단행할 계획이었으나, 최근 2조8000억원 수준으로 줄였다. 앞서 이 회사는 ▲2021년 7753억원 ▲2022년 2조6000억원 ▲2023년 3조6458억원 순으로 CAPEX 투자를 매년 137.8%씩 늘려왔으나, 올해는 전년 대비 23.2% 줄어들 것으로 전망된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지