현대위아 톺아보기재무 내실 다지기는 '현재진행형'

[딜사이트 이세정 기자] 현대자동차그룹(이하 현대차그룹) 부품 계열사인 현대위아가 수익성 부진을 겪고 있는 가운데 재무건전성은 오히려 견고해진 것으로 나타났다. 시장에선 현대위아가 차입 최소화 전략을 펼친 결과로 분석 중이다. 완성차 판매 물량이 실적으로 연동되는 구조적 한계를 가지고 있는 만큼 돌발 변수에 대비할 수 있는 대응력을 키우는 데 주력했단 것이다.

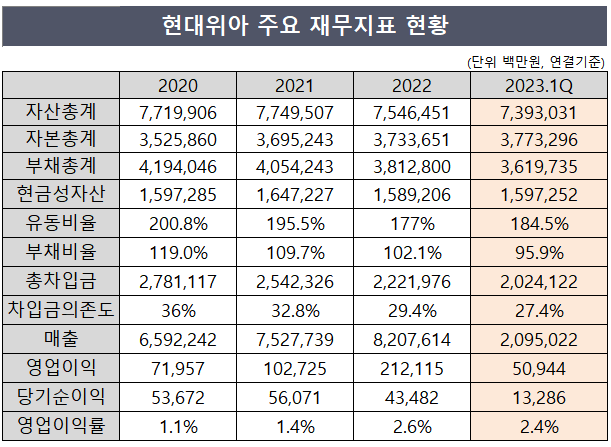

현대위아는 올해 1분기 연결기준 자본총계가 3조7733억원으로 작년 말 3조7337억원 대비 소폭 늘었다. 반면 같은 기간 부채총계는 3조8128억원에서 3조6197억원으로 5% 가량 감소했다. 그 결과 102.1%였던 현대위아의 부채비율은 95.9%로 6.2%포인트 하락했다. 액면 상으론 큰 감소폭이 아니지만, 해당 수치는 4년 연속 축소돼 왔다. 통상 부채비율은 100% 미만일 때 우량하다는 평가를 받는다.

총 자산 중 외부에서 조달한 차입금 비중을 의미하는 차입금의존도는 20%대로 떨어지며 안정권에 진입했다. 올 1분기 기준 현대위아의 차입금의존도는 27.4%로 작년 말 29.4%보다 2%포인트 낮아졌다.

눈길을 끄는 부분은 순차입금이다. 총 차입금에서 현금성자산을 제외한 순차입금은 2020년 1조원이 넘었으나 ▲2021년 8951억 ▲2022년 6328억원으로 줄었다. 특히 올 1분기엔 4269억원으로 작년 말 대비 33% 감소했다. 이에 올 1분기 순차입금의존도는 작년 말 8.2%에서 2.4%포인트 하락한 5.8%로 집계됐다.

나아가 상각 전 영업이익(EBITDA) 대비 순차입금 배율은 2020년 3.3배에서 올 1분기 0.9배로 하락했다. 해당 지표는 현금창출력에 비해 순차입금이 몇 배나 되는지를 의미하며, 낮을수록 차입금 부담이 없다고 해석된다.

회사의 상환능력을 뜻하는 유동비율은 안정권에 머물고 있다. 현대위아 유동비율은 작년 말 177%에서 올 1분기 말 184.5%로 8%포인트 가까이 늘었는데, 시장에선 200%를 이상적인 기준으로 평가하고 있다. 현금성자산의 경우 ▲2020년 1조5973억원 ▲2021년 1조6472억원 ▲2022년 1조5892억원 ▲2023년 1분기 1조5973억원 등 1조6000억원대 안팎을 고정적으로 유지 중이다.

업계는 현대위아가 재무 안정화 작업을 전개하는 요인으로 자동차와 기계 등 전방산업 경기 변동에 절대적인 영향을 받는다는 점을 꼽고 있다. 외부 변수에 민감하단 약점을 탄탄한 재무구조로 상쇄한단 측면에서다.

실제 현대위아는 2018년 최하위등급의 재무건전성 평가를 받으며 신용등급이 하락했다. 당시 이 회사 부채비율은 134%를 기록했으며 영업이익률은 0.1%로 급락했다. 최대 고객사인 현대자동차와 기아의 '어닝쇼크'에 따른 타격을 피하지 못한 까닭이다. 현대차·기아는 핵심 시장인 미국과 중국에서의 판매가 위축됐고, 이들 업체에 차량용 핵심 부품을 납품하는 현대위아도 덩달아 부진을 겪었던 것이다.

이에 대해 현대위아 관계자는 "금리와 환율이 급변하는 시기인 만큼 안정적인 재무 상황을 구축하는 데 중점을 두고 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지