Home

Home

[김현희] 금융당국이 신국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입에 대비해 보험사의 보험부채를 줄일 수 있는 공동재보험을 도입키로 했으나, 사실상 국내 대형 보험사에게는 '빛 좋은 개살구'가 될 전망이다. 금융감독당국이 공동재보험 관련 유배당 보험의 가치산정 문제를 '장기 과제'로 미뤘기 때문이다.

특히 유배당 보험상품이 삼성전자 지분과 관련 있는 삼성생명의 경우 유배당 보험에 대한 감독당국의 별도 조치가 없으면 사실상 공동재보험을 활용할 수 없게 된다.

17일 보험업계에 따르면, 금융감독원과 생보·손보업계는 지난 12일 공동재보험 도입을 위한 태스크포스(TF) 회의를 가졌으나 유배당 보험의 가치 산정 문제에 대한 해법을 내놓지 못했다.

금감원의 한 관계자는 "공동재보험 관련 유배당 문제를 장기적 숙제로 남길 수밖에 없다”며 “현재로서는 공동재보험 도입을 위한 세부세칙을 마련하는 것에 중점을 뒀다”고 말했다.

보험사 입장에서 공동재보험은 5~7% 이상의 확정금리형 보험 부채를 재보험사로 넘기는 용도로 활용될 전망이다.

그러나 확정금리형 보험 부채들이 대부분 '유배당'이다. 유배당 보험은 보험사가 주식이나 채권에 투자한 수익 일부를 보험 계약자들에게 돌려주는 상품이지만 가치 산정에 어려움이 따른다. 투자수익을 어느 시점으로 계산할지도 고민거리다. 재보험으로 넘긴 후의 투자수익에 대한 문제도 해결해야 한다. 수익 변동에 따라 재보험료의 변동성이 커지기 때문이다.

이렇게 되면 공동재보험은 보험업계, 특히 삼성생명에게는 활용 불가능한 상품이나 마찬가지다. 삼성생명은 삼성전자 지분 차익을 유배당 고객들에게 돌려줄 수 있는지 여부로 항상 논란의 중심에 섰다.

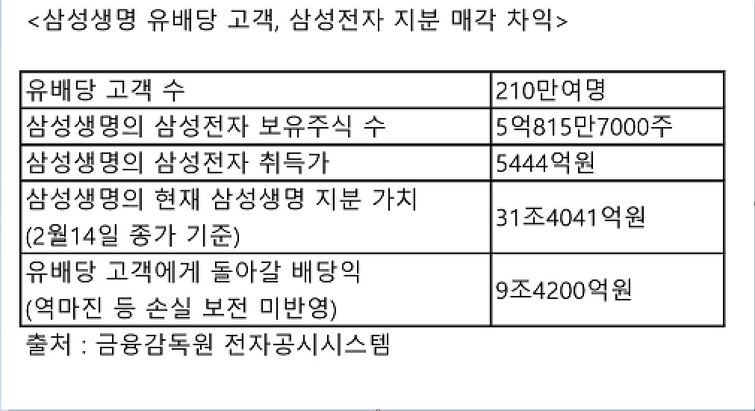

박용진 더불어민주당 의원실에 따르면, 삼성생명의 유배당 계약자는 210만명 수준. 삼성생명이 보유한 삼성전자 지분은 8.51%이다. 지난해 9월 말 기준 삼성생명이 보유한 삼성전자 주식 5억815만7000주 취득가는 5444억원이지만, 지난 14일 종가 6만1800원으로 계산하면 31조4041억원으로 평가된다. 유배당 보험은 투자수익의 30%를 배당받을 수 있는데 유배당 보험상품에 가입한 고객들에게 돌아가야 할 배당액은 무려 9조4200억원이나 된다.

지분 매각 기간을 7년 이상 계획하면 삼성생명의 역마진 등 손실을 보전해야 할 금액이 늘어나 유배당 고객의 배당액도 상당부분 차감된다. 이렇게 유배당 고객의 배당액을 줄일 수 있지만, 당장 IFRS17 시행이 오는 2022년으로 시간이 얼마 남지 않았다.

대형 생보사의 한 관계자는 “삼성생명도 삼성전자 지분 문제가 유배당에 얽혀있는데, 고금리 부채는 대부분 유배당”이라며 “다른 생보사들과 유배당의 가치를 놓고 고심 중인데 유배당의 문제를 어떻게 해결해주느냐에 따라 공동재보험 가입 여부가 판가름 난다”고 말했다.

보험사가 삼성전자 지분과 같은 운용자산을 보유하되, 적립해야 할 책임준비금(부채)만 이전하는 ‘변형된 공동재보험'이 대안이라는 의견도 있다. 하지만, 이 역시 책임준비금 산정시 투자수익을 계산하는 문제가 발생한다.

결국 공동재보험을 이용할 수 있는 보험사는 당장 무배당만 팔아온 외국계 보험사들과 일부 중소형사 뿐이다.

보험업계의 한 관계자는 “푸르덴셜생명과 같은 외국계 보험사의 보험부채는 가치 산정할 때 상당히 편한 편”이라며 “대형 생보사들이 보유한 확정금리형 유배당 상품에 대한 가치산정을 정말 어려운데, 이를 해결하지 못하면 공동재보험의 의미가 퇴색될 것”이라고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지