Home

Home

[딜사이트 신수아, 김승현 기자] 삼성생명과 삼성화재가 보유한 삼성전자 지분의 운명이 달린 '보험업법' 개정 논의가 급물살을 타고 있다. 내달 예정된 정기국회에서 현재 상정된 개정안이 통과된다면 삼성생명과 삼성화재는 수조원 규모의 보유 주식을 매각해야 한다. 이 경우 삼성그룹 지배구조 변화가 불가피하다. 나아가 유배당 보험 가입자들의 수익 배분 문제도 현실화될 전망이다.

25일 보험업계에 따르면, 지난 6월 더불어민주당 박용진 의원과 이용우 의원은 '보험업법' 개정안을 각각 대표 발의 했다. 이는 다음달 정기국회에서 논의될 예정이다. 세부안은 일부 차이가 있으나 보험사의 계열사 증권 보유한도 평가기준을 기존 취득원가에서 시장가격으로 바꾸는 것이 골자다. 현행 보험업법은 보험사가 보유한 자회사의 발행 채권 및 주식의 합계 금액이 총자산의 3%를 넘을 수 없다고 규정하고 있다.

만약 이 법이 시행되면 삼성생명과 삼성화재는 현재 보유하고 있는 20조원 규모의 삼성전자 주식을 팔아야만 한다. 삼성생명과 삼성화재가 보유한 전자 지분은 취득원가 기준 각각 5690억원, 810억원이다. 이는 2020년 상반기 말 각 사의 총자산 대비 각각 0.2%, 0.09%에 불과하다.

하지만 시가를 적용하면 이야기가 달라진다. 상반기 말 반기보고서에 명시된 삼성생명 및 삼성화재가 보유한 삼성전자 주식의 평가금액은 각각 26조8307억원, 4조6887억원, 이는 같은 기간 총자산 대비 9.21%, 5.44%에 이른다. 소위 '3%룰'을 훌쩍 넘어서는 수준이다. 단순 계산해 삼성생명은 18조908억원, 삼성화재는 2조1039억원 규모의 주식을 팔아야한다.

◆ 지분 매각시 삼성 지배구조 변화 불가피

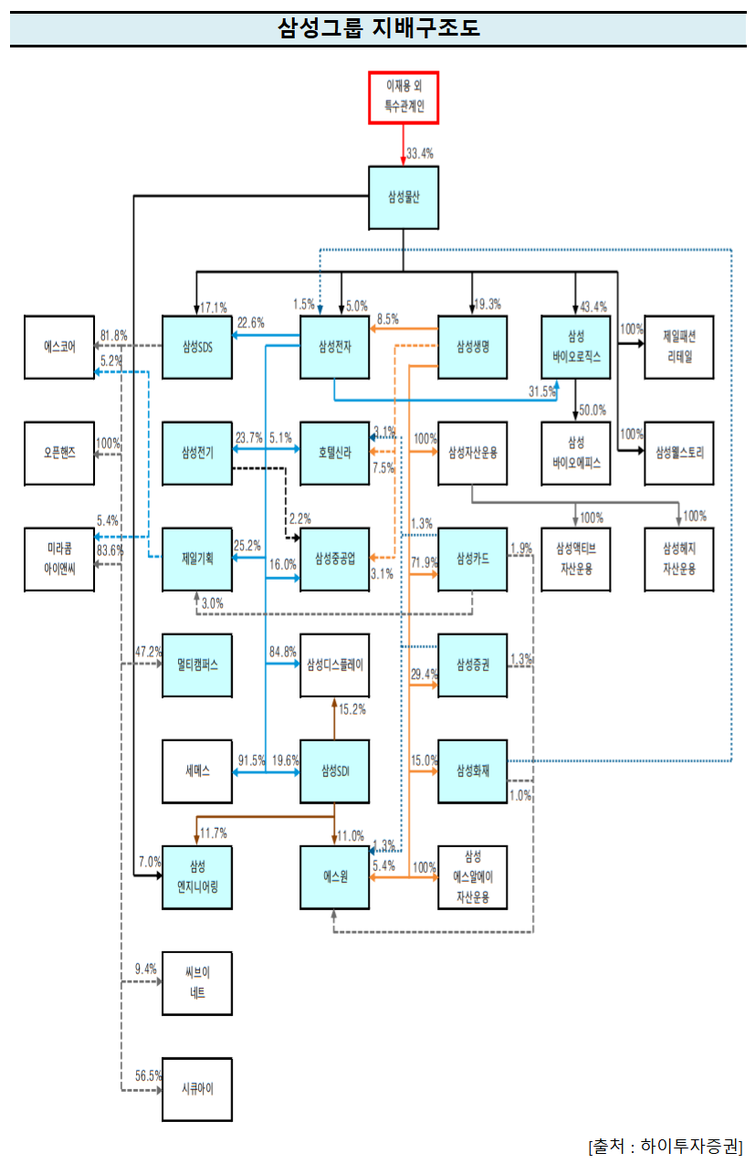

삼성생명과 삼성화재가 보유하고 있는 삼성전자 주식 매각에 나선다면 그룹의 지배구조 변화는 불가피하다. '이재용-삼성물산-삼생생명(-삼성화재)-삼성전자'로 이어지는 출자구조는 그룹 소유구조의 핵심으로, 삼성생명과 화재가 전자지분을 매각한다면 오너 지배력이 흔들릴 수 있다.

이에 시장 관계자들은 일찍이 삼성물산이 해당 지분을 매입하는 방법을 거론했다. 지배력 훼손을 최소화할 수 있기 때문이다.

이승헌 하이투자증권 연구원은 "삼성물산이 삼성그룹의 실질적인 지주회사로서 삼성전자 지분을 매입하는 명분은 충분하다"며 "현재 생각할 수 있는 시나리오는 삼성물산이 삼성바이오로직스 지분 43.4%를 보유하고 있기 때문에 이 삼성바이오로직스 지분을 삼성전자에 매각하고 삼성생명이 보유한 삼성전자 지분을 매입하는 것"이라고 설명했다.

또한 이 경우 삼성전자는 삼성바이오로직스 지분 매입을 위해 20조원에 이르는 자금을 써야한다. 자칫 삼성물산의 주주가치를 훼손한다는 논란에 휘말릴 수 있다. 여기에 삼성생명과 화재의 삼성전자 지분 매각이 가시화되면 전자 주식의 오버행 이슈까지 따라 붙을 가능성이 크다. 이는 주가 하락으로 이어지고 결과적으로 주주 손해가 불가피하다.

금융업계 관계자는 "과거 제일모직과 삼성물산 합병이 이뤄질 당시 주주가치를 둘러싼 논란이 거셌다"며 "여전히 승계를 둘러싼 의혹으로 검찰 수사가 마무리되지 않은 상태에서 주주가치를 훼손할 수 있다는 지적은 부담"이라고 설명했다.

이어 "일례로 삼성전자가 삼성바이오로직스 지분 인수를 위해 수십조원의 자금을 투입할 경우, 반도체나 휴대폰 등 핵심 사업의 투자 기회를 박탈할 수 있다는 것"이라고 덧붙였다.

◆ 유배당보험 고객 240만 추정…배당 문제도 고민거리

삼성전자 지분을 처분할 경우 '유배당 보험' 계약자와의 이익배분 문제로 수반된다. 유배당 보험 상품은 보험사가 가입자가 납부하는 돈을 운용해 그 성과를 '배당'으로 나눠주는 상품이다. 이는 90년대 이전 보험사의 성장 기반이 된 상품이다. 삼성생명이 보유한 삼성전자 지분은 80년대 이전 매입한 것으로 당시 유배당 상품 보험금이 재원으로 활용됐다. 삼성생명의 유배당 가입고객은 대략 240만명으로 알려져있다.

물론 이는 단순한 문제가 아니다. 유배당 보험료를 기반으로 얼만큼의 운용수익을 냈는지부터 정리해야한다. 국내 보험사들은 유·무배당 보험료 적립금을 구분계리하지 않았다. 유배당 보험만 팔았을 당시에는 구분계리가 필요 없었고, 이후 무배당상품이 도입됐을 때도 해당 제도를 도입하지 않았다. 현재는 보험사가 자산을 처분하면 해당 시점의 유·무배당 계약 적립금 비율에 따라 투자 손익을 유배당보험 계약자와 주주에게 배분토록 하고 있다. 여전히 논란이 있는 대목이다. 즉 매각차익의 가운데 유배당 보험 계약의 적립금 비율을 추산해 반영하고, 여기서 운용수수료 등을 차감하면 실제 계약자 배당이 된다는 의미다.

보험업계 관계자는 "과거 유배당 상품을 공격적으로 판매할 당시 '배당'은 매력적인 판매 유인 중 하나였다"며 "배당 이슈를 놓고 소비자 단체에서 보험업계를 대상으로 소송을 걸 만큼 예민한 사안으로 수십 조원의 매각 차익이 발생하는 전자 지분 매각은 향후 만만찮은 논란을 가져올 것"이라고 설명했다.

다만 지난 2018년 삼성생명과 화재의 전자 지분 매각 당시, 매각 차액은 유배당 계약자들에게 돌아가지 않았다. 당시 유배당보험 결손금을 보전하는 데 우선 투입됐기 때문이다. 향후 추가 매각이 진행된다 해도 일부는 결손금을 채우는데 우선 활용될 가능성이 있다.

한편, 삼성생명은 상반기 컨퍼런스콜에서 "현재 국회 상황을 지켜보고 있으며 어떤 것도 결정된 바가 없다"며 "기본적인 정책은 어떤 일이 일어나더라도 주주가치 제고하는 방향으로 의사결정 할 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지