Home

Home

[딜사이트 김승현 기자] 더불어민주당과 정부가 법정 최고금리를 현재 연 24%에서 연 20%로 4%포인트 인하하기로 했다. 저소득·저신용 취약계층의 과도한 이자 부담이 줄어드는 반면, 일부 저축은행, 대부업체 등의 부담은 커질 전망이다. 특히 SBI, OK 등 대형 저축은행도 고금리 대출 계약을 대거 정리해야 하는 입장에 처했다.

금융위원회는 16일 당정협의를 거쳐 최고금리를 연 20%로 인하하기로 했다고 발표했다. 최근 저금리 기조와 서민부담 경감 차원에서 내린 결정이다. 인하된 최고금리는 시행령 개정 등을 거쳐 내년 하반기부터 시행된다.

현재 대부업법과 이자제한법에서 규율하는 법정 최고금리는 연 24%다. 2000년대 초반 연 66%까지 적용할 수 있었던 금리는 6차례 인하를 거쳐 지난 2018년 27.9%에서 현재 수준까지 낮아졌다. 금융위는 이번 최고금리 인하로 저소득·저신용 취약계층의 과도한 이자 부담이 덜어질 것으로 기대했다. 금융위는 지난 3월 말 기준 20% 초과 금리 대출을 이용하던 239만명 중 약 87%인 208만명(14조2000억원)의 이자 부담이 매년 4830억원 경감될 것으로 예상했다.

은성수 금융위원장은 "최고금리 인하가 저신용자의 대출을 막는 위험이 될 수 있지만, 지금은 인하가 필요한 시점"이라며 "인하의 장점은 극대화하고 나쁜 면이 최소화할 수 있도록 인하 수준과 방식, 시기, 보완 조치 등을 종합적으로 검토하겠다"고 밝혔다.

그러나 저축은행, 대부업체는 큰 부담이다. 추가 인하된 최고금리에 맞춰 대출금리를 인하하고, 기존 계약을 정리해야 하는 것은 저축은행에게는 반갑지 않을 수밖에 없다. 특히 현행 법정최고금리인 24%를 초과하는 대출을 보유하고 있는 저축은행에 대한 시선이 곱지 않은 상황이다.

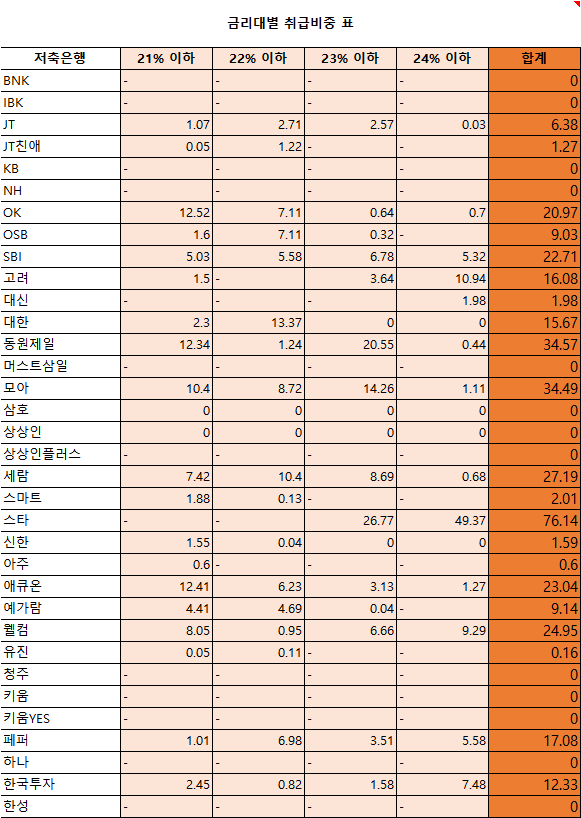

저축은행중앙회에 따르면 가계신용대출 상품을 취급하는 저축은행 34곳 중 올해 10월 말 기준 연 20% 초과~24% 이하 대출을 가장 많이 보유한 곳은 스타저축은행(76.14%)이다. 이어 동원제일저축은행이 34.57%, 모아저축은행 34.49%, 세람저축은행이 27.19%, 웰컴저축은행이 24.95%, 애큐온저축은행이 23.04% 등으로 집계됐다.

업계 1·2위인 SBI저축은행과 OK저축은행도 각각 22.71%, 20.97%씩 보유하고 있는 것으로 나타났다. 과거 24% 초과 대출을 대거 정리한데 이어 추가 정리가 필요한 상황이다.

이에 가계신용대출을 적극 취급하는 저축은행들은 반발하고 있다. 업계의 한 관계자는 "주고객이 저신용자로, 시중은행 대비 큰 리스크를 떠안아야 하는 만큼 비용이 높을 수밖에 없다"면서 "최고금리를 20%로 제한하는 것은 서민금융사의 경쟁력을 막는 것"이라고 반발했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지