Home

Home

[딜사이트 유범종 기자] 국내 조선업계가 8년 만에 최대 수주를 달성했다. 특히 높은 기술력을 요하는 친환경 고부가가치 선박 중심으로 이룬 성과라 더욱 의미가 크다. 국내 조선사들이 이를 바탕으로 올해는 적자의 사슬을 끊어내고 반등에 나설 수 있을지 기대가 커지고 있다.

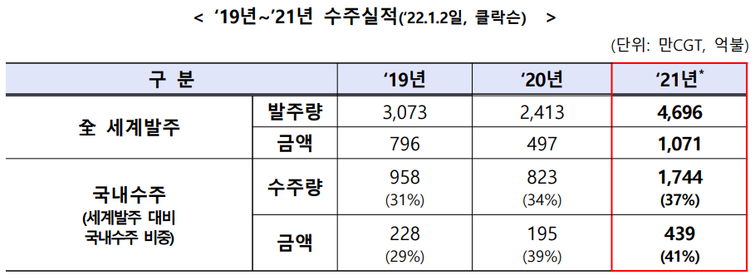

7일 산업통상자원부에 따르면 국내 조선사들의 작년 한 해 수주 총량은 1744만CGT로 2020년 대비 112% 대폭 늘어난 것으로 집계됐다. 작년 수주 실적은 과거 2013년에 달성했던 1845만CGT 이후 8년 만의 최대치로 그간 침체됐던 국내 조선산업이 부활의 신호탄을 쏜 것으로 해석된다.

국내 주요 조선 3사인 현대중공업그룹과 삼성중공업, 대우조선해양도 작년 한 해 수주 목표치를 모두 뛰어넘었다. 현대중공업 조선 3사(현대重, 현대미포, 현대삼호)는 작년 228억달러를 수주해 당초 목표수주액(149억달러)의 53%를 초과 달성했다. 삼성중공업과 대우조선해양도 지난해 수주목표액 대비 각각 34%, 40% 수준을 높게 달성하며 수주경쟁력을 증명했다.

국내 조선사들의 괄목할만한 수주 확대에는 2020년 '코로나19' 여파로 발생했던 이연 수요도 있었지만 국제 환경규제 강화에 따른 친환경선박과 기술력을 요하는 고부가가치 선박 등에서 중국, 일본 등 쟁쟁한 경쟁국들을 밀어내고 수주를 석권한 부분이 결정적이었다.

실제 국내 조선사들은 작년 한 해 동안 전세계에 발주된 친환경선박 1709만CGT 중 64%에 해당하는 1088만CGT를 수주하며 압도적인 비중을 차지했다. 이 중 LNG추진선박 비중이 약 82.4%로 가장 높았고, LPG추진선박이 11.6%, 메타올(Methanol)추진선박이 4.5% 비중으로 뒤를 이었다.

향후 전망도 밝다. 작년 9월 발간된 클락슨 조선시황 전망 보고서에 따르면 국제해사기구(IMO)의 탄소배출 규제 강화로 친환경 선박 수요와 노후 선박 교체 확대 등이 본격화되고 있는 것으로 나타났다. 이에 따라 클락슨은 오는 2023년부터 2031년까지 연평균 선박 발주량이 지난해의 두 배 수준인 1900여척까지 늘어날 것으로 전망했다.

국제해사기구는 현재 UN에서 해양규제 권한을 위임 받아 오염물질 저감, 선박 배출가스 기준 강화 등 규제 수위를 지속적으로 높이고 있다. 특히 선박 온실가스 배출에 대해서는 오는 2025년까지 2008년 대비 30% 이상 감축을 추진하고 있다. 또 2030년에는 40%, 2050년에는 70% 수준까지 단계적인 규제 강화를 검토 중이다. 해상 환경규제가 강화되면서 전세계 선주들은 현재 사용 중인 중유를 대신해 친환경 LNG연료를 쓰는 선박 발주에 앞다퉈 나서고 있다.

조선업계 관계자는 "전세계 친환경선박 발주 비중은 올해 32% 수준에서 2050년에는 100%에 이를 것으로 예상된다"면서 "친환경선박에서 기술 경쟁력을 보유한 국내 조선사들이 향후 시장을 주도할 것으로 기대하고 있다"고 전했다.

◆ 수주-건조 시간차 적용…올 하반기부터 이익 개선 기대

하지만 신규 수주 확대가 국내 조선사들의 지난해 이익으로 곧바로 이어지지는 않았다. 수주 이후 실질적인 조선사의 이익으로 연결되는 건조까지 통상 약 1년 이상의 시간이 걸리기 때문이다. 또한 작년 선박 주자재인 철강재 단가 폭등도 실적 개선의 발목을 잡았다.

금융정보업체 에프앤가이드에 따르면 현대중공업그룹 조선부문 중간지주사인 한국조선해양은 작년 한 해 연결기준 약 6071억원의 영업적자를 낼 것으로 추정된다. 삼성중공업과 대우조선해양도 각각 1조1209억원, 1조3011억원 내외 수준의 대규모 영업손실이 예상되고 있다.

국내 조선사들의 대규모 적자의 가장 큰 원인은 선박 주자재인 철강재 단가 폭등이었다. 국내 철강사들은 작년 조선사들과의 상·하반기 조선용 후판 가격협상에서 톤당 총 약 40만원 가량을 인상했다. 이에 따라 작년 초 톤당 60만원 중반대에 그쳤던 조선용 후판가격은 하반기 톤당 105만~110만원 선까지 수직 상승했다.

국내 조선사들은 선박 주자재인 후판가격이 훌쩍 뛰면서 대부분 큰 폭의 적자를 감내해야만 했다. 유조선, 컨테이너선, 해양플랜트 등 선박 종류에 따라 후판 구매비용은 건조원가의 10~20%를 차지하기 때문에 조선사들은 작년 후판 매입가격 인상에 따른 대규모 공사손실충당금을 반영할 수 밖에 없었다.

하지만 국내 철강사들이 후판가격 인상을 추진한 주요 근거였던 철광석 가격이 최근 하향 안정화 추세로 접어들면서 올해는 작년과 같은 큰 폭의 철강가격 인상은 쉽지 않을 것으로 전망된다. 국제 철광석 가격은 작년 5월 한때 톤당 226달러를 웃돌며 10년 사이 최고점을 찍기도 했으나 최근에는 톤당 120달러 내외까지 하락했다.

또 하나의 기대 요인은 작년에 수주했던 선박들이 이르면 올 하반기부터 본격적인 건조에 들어간다는 것이다. 특히 국내 조선사들의 경우 LNG운반선 등 고부가가치 선박 중심의 수주 비중이 높기 때문에 이들 선박 건조가 시작되면 본격적인 이익 창출이 가능할 것으로 기대된다. LNG운반선 신조선가의 경우 작년 11월 말 기준 2억500만달러로 전년동기대비 10% 가량 상승했다.

금융권 관계자는 "작년에는 국내 조선사들의 이익 압박 요인들이 많아 큰 폭의 영업손실이 불가피했다"면서 "하지만 올해 하반기 이후부터는 작년에 수주했던 고부가선박들이 순차적으로 건조에 들어가며 이익 개선의 발판으로 작용할 것으로 기대된다"고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지