[딜사이트 최홍기 기자] 유한양행이 올 2분기 호실적을 달성했다. 의약품사업 등을 위시로 사업 전반이 호조세를 보인 결과다.

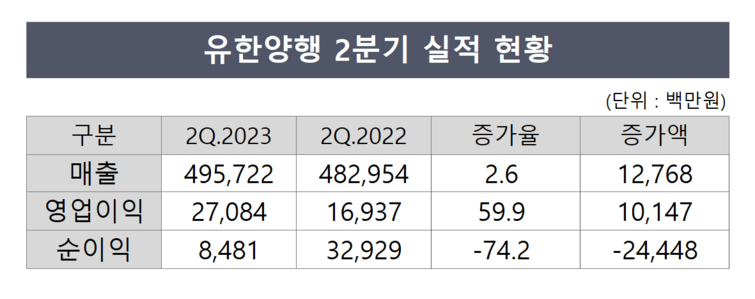

유한양행은 올 2분기 연결기준 매출액 4957억원과 영업이익 271억원을 기록해 전년 동기 대비 각각 2.6%, 59.9% 증가했다고 28일 잠정 공시했다. 같은 기간 순이익은 85억원으로 74.2% 감소했는데, 이는 작년 특별배당금 인식에 따른 기저효과다.

유한양행은 약품사업과 해외사업, 생활유통사업 등 전반적인 사업부문의 호조세로 인해 견조한 실적을 거뒀다고 설명했다. 실제 약품사업의 경우 3550억원의 매출액으로 전년대비 2.5% 소폭 증가했다. 비처방의약품(일반의약품) 매출이 3.8% 감소했지만 수익성이 좋은 처방의약품(전문의약품) 매출이 3.9% 증가한 영향을 받은 결과다.

세부적으로 당뇨병 치료제인 자디앙이 올 상반기 누적으로 415억원을 기록해 전년 같은 기간 대비 31.9% 증가했고, 이상지질혈증 처방품목인 로수바미브가 380억원의 매출을 기록해 전년보다 70% 급증해 전체 실적을 견인했다. 이 외에도 해외사업의 경우 639억원의 매출을 기록해 전년대비 12.5% 증가했고, 락스 등 생활유통사업은 600억원의 매출로 6% 증가했다.

유한양행 관계자는 "항암신약 렉라자가 지난달 말 비소세포폐암(NSCLC)의 1차 치료제 허가를 받는 등 하반기 호재가 예상된다"며 "상반기에도 좋은 성과를 거둔 만큼 하반기에도 호실적 기조를 이어갈 수 있도록 할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지