[딜사이트 백승룡 기자] 롯데케미칼이 최근 2500억원 규모 공모채를 발행한 데 이어 기업어음(CP) 발행을 통해 1000억원 규모 단기자금 조달을 이어갔다.

공모채 발행 과정에서 당초 우려했던 것보다는 넉넉한 투자수요가 모이기는 했지만, 대부분 높은 금리에 주문이 몰려 증액이 제한적으로 이뤄지면서 추가 조달이 불가피했던 탓이다. 실적 악화와 신용등급 강등이 롯데케미칼의 차입구조를 단기화시키는 결과로 귀결되는 모습이다.

◆ 아쉬움 남은 공모 조달…단기자금시장에서 추가 차입

19일 투자은행(IB) 업계에 따르면 롯데케미칼(AA0/안정적)은 이달 13일 1년 만기 CP로 1000억원어치를 조달했다. 할인업무는 다올투자증권이 맡았다. 이자율은 4.4% 수준으로 전해진다.

앞서 롯데케미칼은 이달 5일 ▲2년물 1700억원 ▲3년물 800억원 등 2500억원 규모 공모채 발행을 마친 바 있다. 증액 발행에도 불구, 조달 규모가 당초 계획에 미치지 못한 탓에 공모채 발행 이후 일주일여 만에 재차 자금조달에 나선 것이다. 당초 롯데케미칼은 2500억원 모집에 나서 5000억원으로 증액할 계획이었지만 태핑(수요조사) 과정에서 수요가 부진하다고 판단돼 모집액 1500억원, 증액 목표치 3000억원으로 눈높이를 낮춰 수요예측을 진행했다.

수요예측 과정에서 7600억원 규모의 매수주문을 받으면서 최근 크레딧 리스크가 부각된 데 따른 우려를 극복하는 듯 했지만, 문제는 금리였다. 수요예측에 참여한 총 7600억원 규모의 매수주문 가운데 7100억원 규모가 '오버 금리'로 주문을 넣었다. 대다수 기관투자가들은 시장에서 형성된 롯데케미칼의 회사채 금리보다 가산금리를 더 얹어야 사겠다는 의사를 나타낸 셈이다. 증액 규모가 커질수록 가산금리 부담도 커지다 보니, 증액 목표치를 3000억원으로 설정해뒀던 롯데케미칼은 2500억원 규모로 증액하는 데 만족해야 했다.

IB업계 관계자는 "롯데케미칼 회사채가 가산금리를 10~11bp(1bp=0.01%포인트) 반영하는 수준에서 증액이 이뤄졌는데, 당초 목표했던 3000억원을 발행하려 했다면 가산금리가 20bp 안팎으로 높아지는 구조였다"며 "이미 롯데케미칼 개별민평금리가 AA- 등급 이상으로 높아진 상황이라 가산금리를 더 얹기는 부담스러웠을 것"이라고 말했다. 이어 "모집액 감액에 이어 증액도 제한적으로 이뤄지면서 CP로 추가 자금조달에 나선 것으로 보인다"고 덧붙였다.

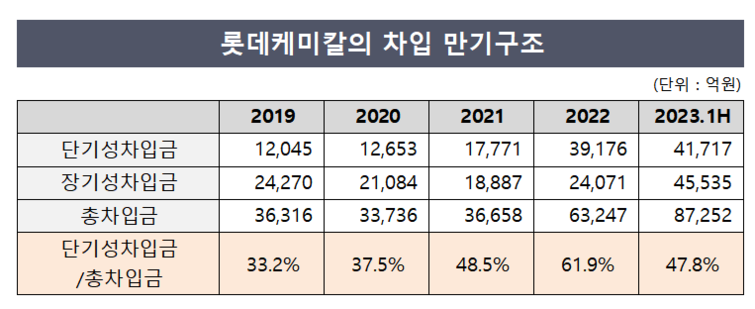

◆ 올해만 4000억원 넘게 CP 발행…단기성차입금 의존도 급증

롯데케미칼이 CP 발행으로 추가 조달에 나선 것은 다양한 자금조달 선택지가 유효하다는 긍정적인 시그널을 시장에 줄 수도 있지만, 이와 동시에 차입금 만기구조가 단기화되고 있다는 부정적인 시그널이 될 수도 있다. 올해 5월 1000억원 규모 CP를 발행한 롯데케미칼은 하반기 들어 7월(1100억원), 8월(1000억원), 9월(1000억) 등 매달 CP를 찍어내고 있다.

이미 올 상반기 기준 롯데케미칼의 연결기준 단기성차입금은 4조1717억원으로 총차입금(8조7252억원)의 절반 수준에 육박한 상태다. 총차입금 대비 단기성차입금 비중은 지난 2020년까지만 해도 30%대를 맴돌았지만, 2021년부터 40% 후반대로 치솟았다. 과도한 단기성차입금 의존도는 금융시장 위축 등으로 시장성 조달이 어려워질 경우 유동성 리스크로 이어질 수 있다.

한국신용평가는 "롯데케미칼의 연결기준 현금성자산(약 1조6000억원)과 단기금융상품(약 2조4000억원), 영업현금창출(연간 1조원 이상) 등 향후 1년간 직접적으로 사용할 수 있는 유동성 원천은 약 5조6000억원으로 추정된다"며 "이는 1년 내 만기가 도래하는 단기성차입금(4조2000억원)과 계획된 자본적지출(CAPEX) 등의 자금소요 대비 부족한 수준"이라고 분석했다.

금융투자업계 관계자는 "결국 실적 악화로 크레딧 리스크가 부각돼 조달비용이 높아지니 단기성 자금을 찾게 되는 것"이라며 "부채비율이 60%가 채 되지 않는 등 재무구조는 여전히 우수한 상황이지만, 실적 회복이 지연될 경우 금융비용 등 재무적 부담이 커져 재차 신용등급 하향 압력을 높이는 악순환에 빠질 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지