[딜사이트 김수정 기자] 두산에너빌리티가 3분기 영업이익 3114억원을 기록, 전년 수준에 머물렀다. 에너빌리티 부문은 수주 호황을 맞아 실적이 크게 개선된 가운데, 주요 계열사인 두산밥캣의 수익성이 주춤해진 탓이다.

2일 두산에너빌리티에 따르면 올해 3분기 연결 기준 영업이익은 3114억원을 기록했다. 이는 전년 동기 보다 1% 가량 소폭 감소한 수치다. 같은 기간 매출은 4.92% 증가한 4조5394억원을 기록했다.

에너빌리티 부문만 보면, 올해 3분기 영업이익은 567억원으로 작년 3분기 387억원 보다 대폭 개선됐다. 수주 잔고가 증가하면서 외형은 물론 수익성까지 제고된 결과다.

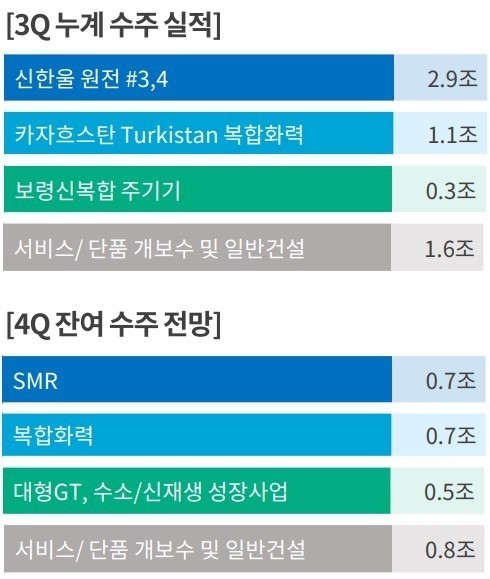

에너빌리티 부문의 신규 수주는 약 5조9000억원으로 연간 목표했던 금액의 68%를 달성했다. 신한울 3·4호기, 카자흐스탄 CCPP, 보령신복합 발전소 가스터빈 공급 등으로 수주 순항을 이뤘다.

반면, 자회사는 전년도 고성장에 따른 역기저 때문에 다소 성장세가 주춤했다. 두산밥캣의 경우 3분기 매출은 전년 수준인 2조3660억원을 기록했으며, 영업이익은 6.1% 감소한 2976억원을 기록했다.

상반기 실적 호조로 3분기 누적기준으로는 매출 12조7354억원을 기록, 전년 동기 대비 17.9% 증가했다. 영업이익은 40.3% 증가한 1조1706억원을 기록했다.

두산에너빌리티 관계자는 "한수원과 사용후핵연료 건식저장시스템 종합설계용역 계약을 체결했으며, 105MW급 제주 한동·평대 해상풍력단지 우선협상대상자로 꼽혀 국책과제로 개발한 한국형 8MW 해상풍력발전기 공급 예정이다"라며 "자체 개발한 배터리 재활용 기술을 바탕으로 설립한 자회사 두산리사이클솔루션은 2025년 하반기 양산을 목표로 사업 추진 중이다"라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지