[딜사이트 서재원 기자] 한국신용평가가 올해 유통업에 대해 민간소비 위축·온라인 성장 둔화 등을 이유로 '부정적'으로 판단했다. 한신평은 2025년까지 민간 소비는 2% 내의 낮은 성장세를 유지하면서 비우호적 업황이 장기간 지속될 것으로 전망했다.

한신평은 4일 '2024 산업 전망(Industry Outlook)'을 주제로 개최한 온라인 설명회에서 올해 유통업에 대한 산업전망은 '비우호적', 신용전망은 '부정적'으로 평가했다. 구체적으로 산업전망은 저성장 국면에 들어선 민간소비·온라인 성장 둔화 등이 비우호적으로 평가한 이유로 꼽혔다.

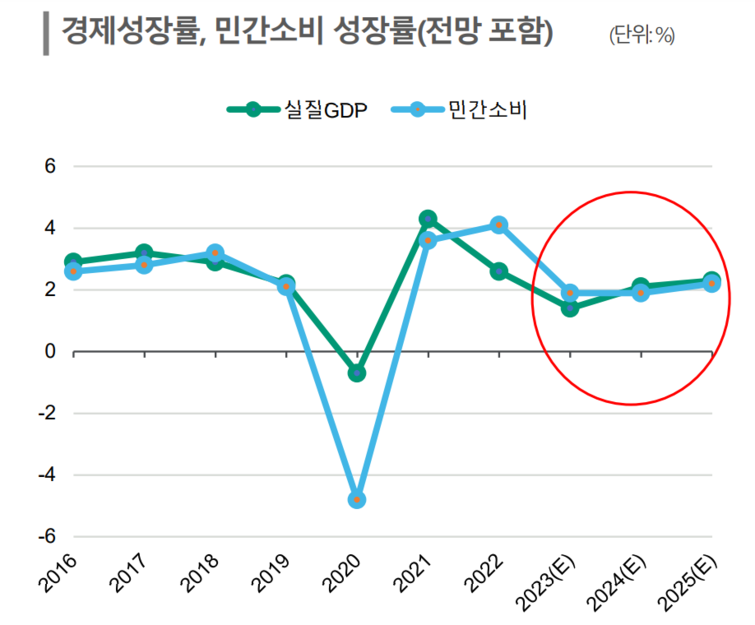

먼저 서민호 한신평 수석 애널리스트는 "2023년 9월까지 전체 소매 유통 시장은 전년 동기 대비 1.8% 성장했지만 가계 소비 여력 저하로 인해 리오프닝 효과가 기대만큼 크지 않다"며 "2025년까지 민간 소비는 2% 내외의 낮은 성장세를 유지할 것으로 보인다"고 전망했다.

한신평은 온라인 시장 성장이 둔화하고 있는 점도 비우호적 업황을 전망하는 요인으로 지목했다. 시장 성장은 지속하고 있으나 거래액과 침투율 증가세가 둔화하고 있다는 분석이다. 실제 한신평에 따르면 2018년 113조원에 불과했던 거래액은 2023년 9월 166조원까지 증가했다. 반면 같은 기간 성장률은 20.3%→7.5%로 하락했다.

한신평은 시장 재편으로 온라인 시장 경쟁이 치열해지고 있다는 점도 우려했다. 서 수석은 "오프라인 업체들이 이커머스 시장에 뛰어들면서 시장 재편에도 경쟁 격화 요인은 상존한다"며 "특히 가격 경쟁력을 앞세운 글로벌 이커머스 기업들이 국내 진출을 본격화하고 있어 시장 경쟁은 더욱 가열될 것으로 보인다"고 설명했다.

아울러 유통업 신용 등급에 대해서도 '부정적' 전망을 이어갔다. 한신평은 크게 ▲소비 침체 속 오프라인 경쟁력 회복 난항 ▲온라인 경쟁력 확보 어려움 ▲약화된 영업현금흐름과 투자부담으로 재무개선이 어렵다는 점을 꼽았다. 특히 한신평은 오프라인 채널이 경쟁력 확보를 위해 투자를 이어가야 하는 상황에서 부동산 경기 침체 등으로 자산매각이 어려운 점을 지적했다. 투자 부담은 가중되지만 자산 유동화가 쉽지 않아 재무 안전성이 불안해질 것이란 분석이다.

주요 업태별(백화점·편의점·대형마트·SSM) 실적 전망에 대해서는 대형마트의 실적 반등이 어려울 것으로 예측했다. 코로나19 이후 온라인·근거리 소비행태가 고착화되면서 대형마트가 불리한 위치에 있다는 분석이다.

실제 한신평에 따르면 이마트(할인점·트레이더스), 롯데쇼핑(할인점) 등 대형마트 사업자의 영업이익은 2019년부터 꾸준히 감소세다. 영업이익률의 경우 ▲2019년 1.9% ▲2020년 1.8% ▲2021년 0.4% ▲2022년 0.0%를 기록했다. 작년 3분기엔 1.1%로 소폭 상승했지만 여전히 예년만 못한 수준이다.

한신평 관계자는 "코로나 이전에도 업황 저하가 지속되는 상황에서 코로나를 거치면서 산업에 불리한 가계 소비행태가 고착화됐다"며 "인구구조 변화와 다변화하고 있는 유통채널로 인해 가계 소비패턴을 바꾸기 어려울 것으로 보고 있다"고 전망했다. 이어 "가성비 소구로 업태 매력도가 개선될 수는 있으나 추세적 실적 반등을 기대하기는 쉽지 않을 것 같다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지