현대코퍼레이션, 3분기 실적 컨센서스 상회

철강·승용부문 이익률 제고 영향 분석

[딜사이트 최보람 기자] 현대코퍼레이션이 올 3분기 시장의 예상보다 견조한 성적표를 받아 들었다. 주력인 철강트레이딩부문의 마진이 일부 개선된 가운데 승용부품부문이 화학 트레이딩부문의 부진을 상쇄한 덕분으로 풀이된다.

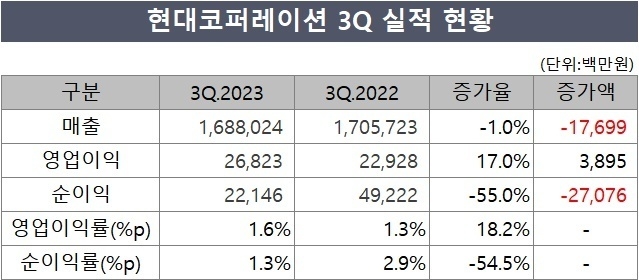

현대코퍼레이션은 연결기준 올 3분기 매출이 1조6880억원으로 전년 동기대비 1% 감소했다고 27일 공시했다. 같은 기간 영업이익은 17% 증가한 268억원으로 집계됐다.

현대코퍼레이션이 3분기에 거둔 매출, 영업이익은 당초 증권가의 예상치를 크게 뛰어넘는 것이어서 시장의 눈길을 끈다. 금융정보업체 에프앤가이드에 따르면 현대차증권 등 최근 현대코퍼레이션의 실적을 예상한 5개 증권사는 이 회사의 3분기 매출, 영업이익으로 각각 1조6297억원, 239억원을 제시했다.

이는 트레이딩 시황 악화 속에서도 마진확대 작업을 이어간 덕분으로 분석됐다. 유재선 하나증권 연구원은 "철강 트레이딩부문이 고마진 시장에 집중하는 전략을 통해 2%대 마진을 유지한 것으로 보인다"며 "화학 트레이딩의 경우 벙커링 수요 약세로 이익률이 소폭 하락했지만 승용부품은 장기 물량 확보를 통해 내년도까지 안정적인 성장을 이어갈 것으로 기대된다"고 설명했다.

영업이익과 달리 순이익이 전년 동기대비 55% 급감한 221억원에 그친 점은 옥에 티로 꼽혔다. 금리인상에 따른 금융비용 증가, 작년에 반영된 법인세 일부 환급분 및 환차익 등의 소거에 기인한 것으로 풀이된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지