Home

Home

[딜사이트 김수정 기자] OCI가 인적 분할하면서 덩치가 가장 큰 '태양광 폴리실리콘' 사업은 지주사 OCI 홀딩스에 남기기로 했다. 이는 여타 지주사와 비교해봐도 이례적인 행보다. 주력 사업을 떼어 내 사업 회사에 붙이고 지주 회사는 '자회사 관리'에만 국한된 역할을 부여하며 몸집을 최대한 가볍게 하는 게 일반적이다.

OCI가 다른 인적 분할 기업들과 다른 길을 가기로 한 이유는 주력 사업을 남겨 지주사 주가 하락을 방어하겠다는 것이다. 이렇게 보면 주주 가치 훼손 가능성은 적어 보인다.

그러나 의도와 다르게 태양광 폴리실리콘 사업이 오히려 OCI 홀딩스 주가를 짓누를 수 있다는 지적이다. 주가와 폴리실리콘 가격의 상관 관계 때문이다. 실적이 좋을 때에도 시황이 좋지 않으면 어김없이 주가는 떨어졌다. 향후 현물출자 유상증자를 단행할 계획이기 때문에 승계와 확실히 선을 그었다고 보기도 어렵다.

지주사가 투자 부담을 떠안지 않으려면 태양광 폴리실리콘 사업을 전담하는 말레이시아 법인(OCIMSB)이 매년 안정적으로 현금을 창출해야 한다는 점도 과제다.

◆'첫 단추' 주총…주주가치 훼손 의식

태양광용 폴리실리콘의 매출 비중은 22%다. 작년 OCI 매출이 1조3276억원을 기록한 것을 감안하면, 태양광용 폴리실리콘에서 약 2900억원의 매출이 발생한 것으로 관측된다. 폴리실리콘이 속한 베이직케미칼 사업부문의 작년 매출은 5705억원으로, 한 사업부문의 수익을 좌우할 만큼 태양광 폴리실리콘은 효자 품목이다.

OCI는 태양광 폴리실리콘 사업을 OCI 홀딩스에 남기고 나머지 화학 사업만 분할 신설 OCI에 넘기기로 했다. OCI가 이처럼 교통정리를 한 까닭은 주주들의 반발을 우려해서다. 회사의 주력 사업을 떼어내는 방식의 분할은 주주들이 달가워하지 않을 게 뻔하기 때문이다.

OCI 홀딩스와 신설 OCI의 분할 비율은 7대 3이다. 분할 이후 기존 주주들은 OCI 주식을 더 많이 받게 되는데, 알짜 사업을 떼어낸다면 주주들 입장에선 손해라고 판단, 분할에 반대할 여지가 크다. 어찌됐든 기업가치가 둘로 쪼개지는 형국이기 때문에 '더블 디스카운트' 우려가 가장 크다. 그래서 태양광 폴리실리콘 사업을 지주사에 존속 시키기로 한 것이다.

OCI 관계자는 "사업 가치가 큰 사업이 잔존하게 되면서 지주 회사 더블 디스카운트 우려는 해소될 것"이라고 말했다.

◆시세 하락시 저평가 우려…OCIMSB 현금 창출도 중요

태양광용 폴리실리콘 편입이 호재이기만 한 것은 아니다.

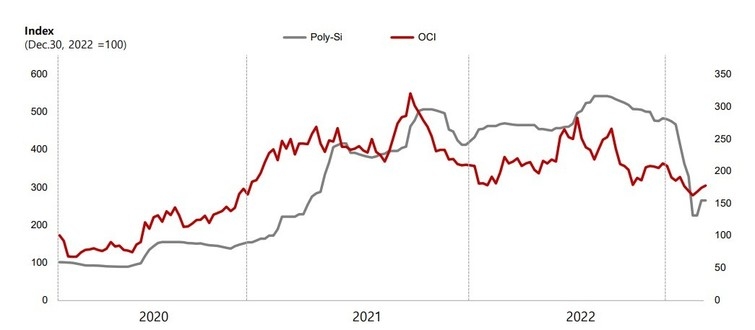

그간 OCI 주가는 폴리실리콘 가격에 민감하게 움직였다. 실제 블룸버그 자료를 인용해 OCI 측이 공개한 IR 자료를 보면, 폴리실리콘 현물 가격과 주가간 상관관계(Correlation)는 0.96를 기록했다. 해당 수치가 1에 가까울 수록 연관성이 크다는 뜻이다. 글로벌 폴리실리콘 회사 바커(Wacker)는 0.49였다.

신설 OCI에서 태양광 폴리실리콘 사업을 떼어낸 것도 주가 연동성을 고려해서다. 폴리실리콘 가격에 좌우되는 탓에 화학 사업이 빛을 보지 못하고 있다고 판단한 것이다. 이를 바꿔 말하면 향후 OCI 홀딩스 주가가 폴리실리콘 시세에 따라 출렁일 수 있단 얘기다. 연내 현물출자 유상증자를 실시할 예정으로 승계를 염두에 뒀단 점을 미뤄볼 때, 가격 때문에 눌림목이 발생하면 오너일가는 OCI 홀딩스 주식을 매입할 적기다.

OCI는 태양광 밸류 체인의 일환으로 친환경 폴리실리콘 생산능력을 강화할 예정이다. 이를 위해 5년 동안 단계적 증설을 통해 클린 폴리실리콘 생산 능력을 3만MT(메트릭톤) 규모로 늘릴 계획이다. 기존 말레이시아 현지 공장은 연 3만5000MT의 태양광 폴리실리콘을 생산하도록 풀가동할 방침이다.

앞으로 증설 및 현상 유지를 위해 얼마의 사업비가 소요될 지 파악은 안된다. 일단 OCI 측은 투자 규모가 얼마가 됐던 우선 말레이시아 현지 법인 OCIMSB의 보유 자금을 활용할 것이라고 밝혔다.

현재 OCIMSB의 현금흐름은 양호한 것으로 파악된다. 작년 해당 법인이 영업에서 창출한 현금은 5267억원으로 전년(2955억원) 대비 두배 규모다. 재무활동으로 494억원이 유입된 것을 볼 때 자체적으로 자금도 조달하고 있다. 투자금 지출과 환율 효과를 제외한 2022년 말 기준 보유 현금성자산은 6110억원으로 확인됐다.

다만 시황이 좋지 않으면 얼마든지 적자가 발생할 수 있는 사업이다. OCIMSB는 지난 2019년 429억원 당기순손실을 기록해 영업활동현금흐름도 마이너스(-)369억원를 기록했다. OCIMSB에 현금이 꾸준히 유입되야 투자 부담이 OCI 홀딩스로 전이되지 않는다.

OCI 관계자는 "OCIMSB가 안정적으로 운영되고 있어 안정적으로 현금을 창출하고 있다"라며 "OCIMSB 보유 현금 만으로 투자비는 충당될 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지