Home

Home

[딜사이트 박지윤 기자] 태영그룹이 자산 10조원을 넘을 것으로 관측되며 SBS 처분 방안에 업계의 관심이 집중되고 있다. 태영그룹은 인적분할로 신설한 지주사를 합병해 SBS 경영권을 유지할 가능성이 높을 것으로 보인다. 일각에서는 자산 10조원 돌파를 목전에 둔 태영그룹이 SBS를 처분할 것이라는 예측을 내놓고 있다. 현재 방송법에서는 자산 10조원이 넘는 기업은 신문사·통신사·지상파방송사 등 언론사 지분을 10% 이상 보유하지 않도록 제한하고 있기 때문이다.

업계에서는 태영그룹은 매력적인 가격을 제시하는 매수자가 나타나지 않는 이상 SBS를 매각하지 않을 것이라는 중론이다. 증권업계 관계자는 “최근 건설사들은 사업 추진 과정에서 리스크를 줄이는 데 효과적인 언론사 소유를 위해 지분 매입에 나서고 있다”며 “국내 3대 지상파 방송사 중 하나인 만큼 태영그룹은 SBS의 경영권 프리미엄을 포함한 지분을 높은 가격에 매입하겠다는 매수자가 나타나지 않는 이상 처분을 검토하지 않을 것”이라고 내다봤다.

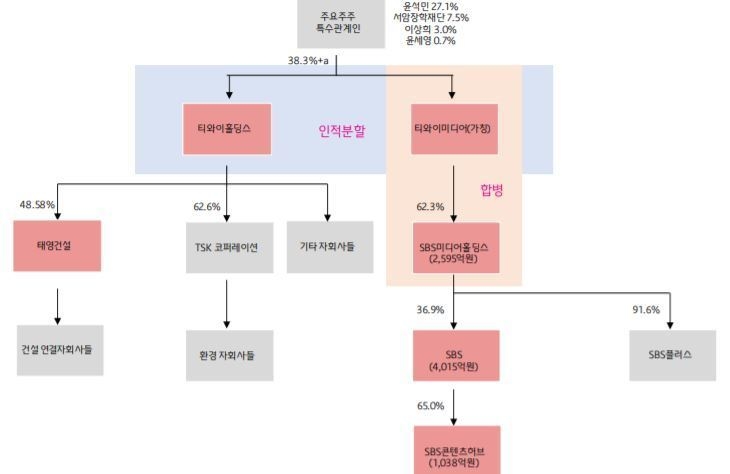

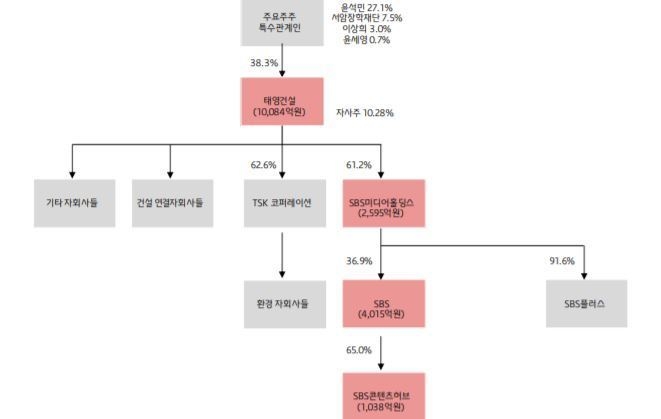

태영그룹이 SBS의 경영권을 유지하면서 방송법에 어긋나지 않기 위해서는 윤석민 회장을 비롯한 태영그룹 오너 일가가 방송산업 계열사를 직접 보유하면 된다. 이론적으로 건설업(태영건설), 하수처리업(TSK코퍼레이션) 등 다양한 사업회사를 두고 있는 티와이홀딩스가 방송업을 영위하는 지주사인 SBS미디어홀딩스를 소유하지 않으면 되는 것이다.

이에 따라 SBS 직접 보유를 위한 예상 시나리오는 두 가지로 나뉜다. 첫 번째 시나리오는 신설하는 지주회사 티와이홀딩스(가칭)와 SBS미디어홀딩스를 합병하는 방안이다. 윤 회장 일가가 단 하나의 지주회사를 두는 구조다. 오는 6월 태영건설의 인적분할이 이뤄지면 SBS미디어홀딩스는 새로운 지주회사 티와이홀딩스의 종속회사로 들어간다. 티와이홀딩스와 SBS미디어홀딩스를 합병할 경우 태영그룹 오너 일가는 SBS에 대한 경영권을 유지하면서도 방송법에서 자유로워진다. 하지만 기존 티와이홀딩스 자회사(태영건설, TSK코퍼레이션 등)들에 대한 지분 감소가 뒤따를 것으로 보인다.

두 번째 시나리오는 티와이홀딩스를 인적분할하면서 신설하는 티와이미디어(가칭)와 SBS미디어홀딩스를 합병하는 방안이다. 윤 회장 일가가 2개의 지주사를 보유하는 형태다. 건설업, 하수처리업 등을 영위하는 티와이홀딩스와 함께 SBS의 모회사인 새로운 지주사를 추가 확보하는 것이다. 기존 방송산업 지주사인 SBS미디어홀딩스와 새로운 방송산업 지주사를 합치는 것이기 때문에 첫 번째 방안보다 단순하다는 평가를 받는다.

SBS 관련 지주사를 윤 회장 일가가 직접 보유하면서 얻는 효과는 방송법 이슈 통과뿐 만이 아니다. 공정거래위원회 규제에서도 벗어날 수 있다. 현재 공정위는 기업집단이 지주사 체제로 전환할 경우 손자회사가 증손자회사의 지분을 100% 보유하도록 규제하고 있다. 다만 이를 해결할 수 있도록 지주사 체제 전환 시점으로부터 2년의 유예 기간을 부여하고 있다.

오는 6월 태영건설 인적분할이 이뤄지면 지배구조는 티와이홀딩스→SBS미디어홀딩스→SBS→SBS콘텐츠허브로 바뀌게 된다.

지주회사인 티와이홀딩스 기준으로 SBS콘텐츠허브는 증손자회사이기 때문에 지분을 100% 보유하거나 시장에 처분해야 한다. 하지만 윤 회장 일가가 방송산업 관련 지주회사를 직접 소유하면 SBS콘텐츠허브가 손자회사가 되기 때문에 지분을 사들이거나 처분하지 않아도 된다. 이로 인해 윤 회장 일가는 태영그룹의 방송법, 공정위 규제라는 두 가지 골치 아픈 이슈를 동시에 해결할 수 있다.

반면 SBS 보유를 위한 두 방안 모두 합병 과정에서 태영그룹 오너 일가 지분율 희석이 뒤따른다는 점은 부담이다. 합병 비율을 책정하는 것에 따라 격차가 있겠지만 윤 회장 일가의 지배력 약화는 불가피할 것으로 분석된다.

김승준 흥국증권 연구원은 “두 가지 방안 모두 합병 과정에서 태영건설 최대주주의 지분이 다소 희석될 수 있다”면서도 “하지만 최대주주 입장에서는 방송법을 준수하면서 SBS 경영권을 지킬 수 있기 때문에 SBS 매각보다는 지배구조 개편이 더 매력적이라고 판단할 것”이라고 설명했다.

현재 인적분할 전 태영건설의 주요 주주는 최대주주인 윤석민 회장을 비롯한 오너 일가(38.3%), 머스트자산운용(15.9%), 국민연금공단(10%), 한국투자신탁운용(5.2%)으로 이뤄졌다. 머스트자산운용, 국민연금공단, 한국투자신탁운용의 지분을 모두 합치면 총 31.3%로 최대주주(38.3%)와의 격차는 7.2%포인트에 불과하다. 2대주주인 머스트자산운용은 지난해 8월 투자 목적을 단순 투자에서 경영 참여로 변경하고 적극적인 주주 행동주의에 나서고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지