Home

Home

검찰이 '제일모직-삼성물산 합병'과 관련해 이재용 삼성전자 부회장 등 11명을 기소한 사건은 재판 결과에 따라 삼성그룹을 넘어 국내 금융투자업계와 자본시장에도 큰 파장과 후폭풍을 가져올 메가톤급 사안이다. 자본시장 전문 미디어인 팍스넷뉴스는 향후 검찰과 변호인단이 다툴 공소사실의 핵심 쟁점에 대해 금융 및 자본시장 전문가들의 관점에서 미리 살펴본다.

[딜사이트 류세나 기자] 검찰이 제일모직과 삼성물산 합병에서 문제 삼는 주요 포인트 중 하나는 합병비율 산정의 '적정성'이다. 최근 검찰이 법원에 제출한 공소장에도 A4용지 1장 반 분량에 걸쳐 합병비율 산정에 문제가 있었다는 논리를 폈던 만큼 재판과정에서 중요한 쟁점이 될 전망이다.

◆ 합병비율 산정 절차, 문제 있었나

제일모직은 2015년 9월 삼성물산과 1대 0.3500885 비율로 합병했다. 양사 모두 유가증권시장 상장기업으로 자본시장법(시행령 176조의5)에 따라 기준시가를 산정해 합병비율을 정했다. 주가를 토대로 내놓은 합병비율 산정 절차와 방식에는 문제가 없었다.

앞서 2017년 합병무효 민사소송에서도 양사 합병 과정에 절차적 문제가 없었다는 결론이 나왔다. 재판부는 '합병비율 산정 절차가 불공정하다고 볼 수 없고, 합병이 승계와 관련이 있다고 해도 합병 자체를 부당하다고 할 수 없다'는 취지로 기각 판결을 내렸다. 특히 주가는 공개시장에서 다수 투자자가 참여해 형성된 것이고, 주가 조작 등 명백한 범법 행위가 개입됐다는 것이 입증되지 않고서는 상장기업간 합병시 주가가 유일한 기준이 된다는 점도 분명히 했다.

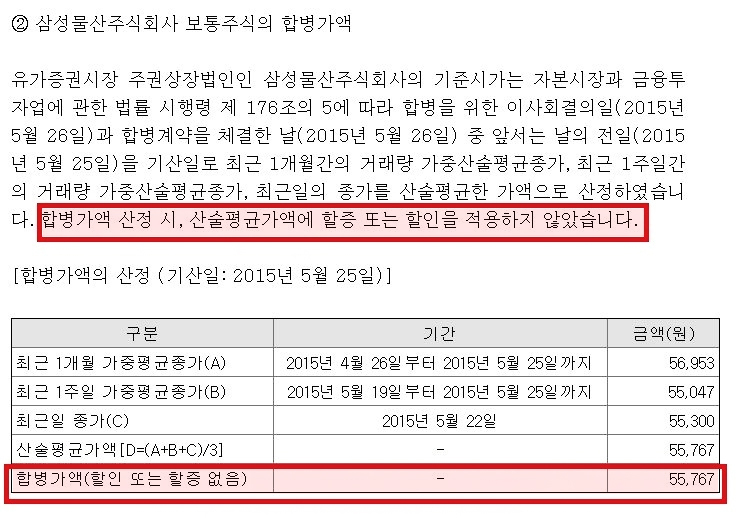

합병시 주가(기준시가)는 최근 1개월간 평균종가, 최근 1주일간 평균종가, 최근일의 종가 등을 거래량에 따라 가중 평균해 계산한다. 여기에 10% 범위내에서 할인 또는 할증해 합병가액을 정할 수 있다.

이 규정에 따라 삼성은 양사 합병비율을 산출했다. 그 결과 제일모직 합병가액은 15만9294원, 삼성물산은 5만5767원으로 계산됐다. 제일모직과 삼성물산은 자칫 논란이 될 수 있다는 점에서 법률상 허용하는 범위 내 할인과 할증 없이 합병가액을 정했다.

◆ 할인·할증 없던 합병비율…치우침 없는 공정한 수치

자본시장 전문가들은 기준시가 그대로 합병을 진행하는 것이 현행 법 기준에서 제시할 수 있는 가장 공정한 합병 비율 산정 방식이라고 입을 모은다. 만약 할인이나 할증을 적용했다면 양사 주주간 이해충돌 가능성이 나올 수 있었다.

만약 두 회사가 각자의 입장에서 가장 유리한 비율로 합병가액을 산정한다고 가정하면 제일모직 입장에선 '1대 0.29(제일모직 10% 할증, 삼성물산 10% 할인)', 삼성물산은 '1대 0.43(제일모직 10% 할인, 삼성물산 10% 할증)'을 주장할 수도 있었다. 대표적인 합병 반대파였던 삼성물산의 주주 엘리엇(7.12%)을 기준삼아 계산한다면 최대 620억원 가량을 더 받을 수도 있었지만 반대로 같은 금액을 손해볼 수도 있었다는 얘기다.

기존 합병비율인 '1대 0.3500835' 적용시 엘리엇의 보유지분 가치는 약 6205억원이다. 여기에 제일모직에 유리한 1대 0.29를 적용하면 엘리엇의 보유분 가치는 621억원이 빠진 5584억원으로 내려 앉는다. 반대로 삼성물산 주주에게 유리한 1대 0.43를 적용하면 6825억원으로 높아진다. 후자의 경우, 할증·할인을 적용하지 않은 기본값 대비 620억원 가량을 더 손에 넣을 순 있다. 반대로 제일모직 측 주주들이 삼성물산의 건설사업 부실을 문제 삼아 들고 일어났을 수도 있다. 결과적으로 어느 쪽으로든 할인이나 할증발행을 적용했다면, 상대기업 주주들이 문제제기를 할 수 있는 상황이었다는 게 시장 안팎의 분석이다.

자본시장 관계자는 "제일모직-삼성물산간 책정된 합병비율은 법적으로 문제없다"며 "일반적으로 합병비율을 조정할 때 합병회사의 시가보다 높은 금액으로 할증하는 사례는 찾기 어렵다"고 말했다. 이어 "검찰의 주장대로 삼성물산 합병비율을 법이 정하는 기준(+10%)보다 높게 결정하고, 제일모직에서 이를 수용했다면 오히려 업무상 배임 이슈가 발생할 가능성이 컸다"고 덧붙였다.

◆ 제일모직 '고평가' vs 삼성물산 '저평가'

당시 제일모직이 삼성물산과의 합병에서 유리한 고지를 점할 수 있었던 까닭은 제일모직이 삼성물산보다 증시에서 상대적으로 후한 평가를 받았기 때문이다. 삼성그룹의 차기총수로 꼽히는 이재용 삼성전자 부회장이 최대주주(23.24%)로 있고, 향후 지주사로 전환될 가능성까지 점쳐지면서 제일모직 주가는 상장(2014년 12월) 이래 우상향 흐름을 지속했다.

당시 책정된 주당 합병가액(15만9294원)을 기준으로 제일모직의 시가총액을 환산하면, 약 21조4977억에 달한다. 2015년 6월 말 자산 규모는 8조7722억원 수준으로 당시 투자자들은 이 회사의 현재가치 보다 미래가치에 상대적으로 주목했음을 알 수 있다.

반대로 삼성물산은 자산규모만 놓고 봤을 때 제일모직의 3배가 넘는 덩치의 큰 기업이었다. 그러나 주택시장 침체기와 그해 1분기 실적에서 어닝쇼크를 기록한 것이 겹치면서 주가는 바닥을 쳤다. 당시 삼성물산 주가는 6개월새 1만5000원 이상 빠진 5만원대 중반에 거래되고 있었다.

2015년 6월, 미국계 헤지펀드 엘리엇과 삼성은 합병비율 산정의 적정성을 놓고 법적공방을 펼쳤다. 당시 엘리엇은 삼성물산이 제일모직 보다 자산규모가 3배나 크지만 합병비율은 주가를 기준으로만 책정해 삼성물산 주주에게 불리하게 산정됐다고 주장했다. 삼성 측은 이에 대해 "글로벌 경제 침체와 건설경기 악화로 국내 대부분 대형 건설사의 주가순자산비율(PBR)은 1미만이고, 삼성물산 역시 이런 영향으로 PBR이 0.67배가 나왔다"며 "의도적으로 합병비율을 불리하게 책정한 게 아니다"라고 해명했다. 실제 2015년 1분기 기준 GS건설의 PBR은 0.61배, 현대건설과 대림산업은 각각 0.81배와 0.5배에 머물렀다.

PBR은 기업가치를 평가하는 지표 중 하나로 기업의 자산을 기준으로 주가를 판단한다. 주가를 주당순자산가치로 나눈 값으로 PBR이 1배면 특정시점의 주가와 기업의 주당순자산이 동일하다는 뜻이다. 이 값이 1 미만이면 기업의 자산을 모두 청산한 것보다 기업가치가 낮다는 의미다.

재계 관계자는 "검찰에선 시기적으로 삼성물산에 불리한 때에 합병이 결정됐다는 점에서 범죄행위로 단정하지만, 합병시기를 결정하는 건 당시 회사 상황과 경영환경, 합병 목적을 종합적으로 고려해 내리는 경영상 판단의 영역"이라며 "이러한 점들은 법적 잣대로만 재단하기 어렵다"고 말했다.

발상을 전환해서 만약 제일모직과 삼성물산의 합병 시기가 당초 일정과 달리 더 늦어졌다면 양사간 합병비율은 어떻게 변경됐을까.

금융투자업계에선 당시 삼성물산을 둘러싼 건설경기 등을 감안하면 제일모직 구주주, 즉 이재용 삼성전자 부회장에게 더 유리한 상황으로 전개됐을 수도 있다고 조심스럽게 내다봤다.

금융투자업계 관계자는 "2015년 당시 국내 건설경기는 회복될 기미를 보이지 않았고, 해외 건설경기 역시 침체국면이라 삼성물산의 주력 사업인 건설부문의 실적이 악화일로였다"며 "이런 영향으로 2014년말 7만원 선이던 삼성물산 주가는 이듬해 초 6만원대로, 다시 2015년 5월 합병 발표시점에는 5만원대로 떨어지는 등 지속적인 하락추세가 나타났다"고 분석했다. 이어 "제일모직과 삼성물산의 합병 기일이 늦어졌다면 합병비율은 제일모직에 더 유리한 국면으로 전개됐을 가능성을 배제할 수 없다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지