Home

Home

[딜사이트 정혜인 기자] 현대모비스(이하 모비스)와 현대자동차를 분할·합병해 지주회사 체제를 만드는 것 역시 거론되는 현대차그룹 지배구조 개편 방법 중 하나다. 다만 정의선 현대차그룹 회장이 지배력을 높이는 데 다른 방안보다 더 많은 비용이 들어, 현실 가능성이 높지 않다는 평가가 나온다.

◆ 현대차 중심으로 변화한다면, 어떤 모습?

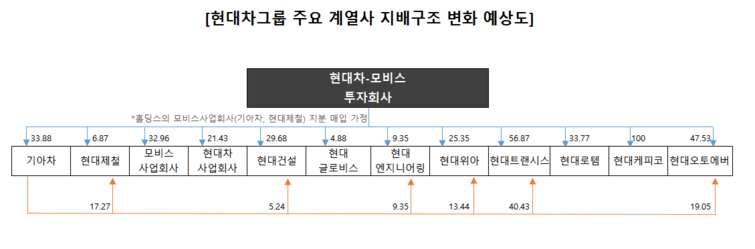

현대차 중심의 지배구조 개편안은 모비스, 현대자동차를 각각 사업회사, 투자회사로 나누는 게 주요 골자다. 투자회사는 투자회사끼리 합병해 지주사 체제를 구축하고 그 아래에 모비스(사업회사), 현대차(사업회사) 등의 계열사를 두는 형식이다.

이 지배구조 개편 방법이 갖는 장점은 명확하다. 현대차, 모비스가 보유하고 있는 계열사 지분을 지주회사가 손자회사가 아닌 자회사로 둘 수 있다는 점이다.

다만 정의선 회장이 지배구조를 개편하려는 본래 취지와는 거리가 멀어진다. 개편의 핵심인 현대차, 모비스 지분이 미미해 개편을 거쳐도 지배력은 이전과 크게 달라지지 않는다. 정의선 회장이 보유하고 있는 현대차, 모비스 지분은 각각 2.62%, 0.32%다.

결론적으로 지주회사 지배력을 끌어올리고, 순환출자 고리를 해소하기 위해서는 오너 일가가 기아차·현대제철이 갖고 있는 홀딩스 지분 약 22%를 매입해야 한다. 하지만 현대차와 모비스 투자부문을 합한 회사인 만큼, 다른 시나리오(모비스 단독 분할 시나리오 등)보다 더 많은 자금을 들여 홀딩스 지분을 확보해야 하기 때문에 실행 가능성이 떨어진다는 게 업계의 평가다.

또 이 방법을 택할 경우 지주회사 아래에 모비스 사업회사를 두기 위해 홀딩스가 기아차·현대제철이 보유하고 있는 모비스 사업회사 지분을 인수하는 절차를 밟아야 한다. 이를 위해서는 3조~4조원 가량의 자금이 필요할 것으로 예상된다.

반대로 아예 승산이 없는 방법은 아니라는 의견도 있다. 현대차를 내연기관 사업회사, 친환경 사업회사 둘로 인적 분할하면 각각의 사업회사 지분을 지주사에 넘기고 오너일가는 홀딩스 지배력을 끌어올릴 수 있다는 것이다. 정몽구 현대차그룹 명예회장 지분까지 활용한다면 오너일가는 내연기관 사업, 친환경 사업회사 주식 8%씩을 넘기고 홀딩스 주식을 가져오는 것이 가능해진다.

이에 대해 증권업계 관계자는 "현대차그룹이 친환경 사업에 대한 가치를 높이고 있다"며 "전기차, 수소차 판매 비중이 높아지면 친환경 사업회사에 대한 가치를 높게 평가 받아 홀딩스 지분을 끌어올리는 게 가능해질 수도 있다"고 말했다.

그러면서 "다만 이 경우 친환경, 내연기관 사업부문을 따로 분리하는 과정에서 생산라인 분할 이슈가 있을 수 있다"며 "노동조합의 반발 등은 염두에 둬야 하는 문제"라고 설명했다.

◆ 의무 지분 보유 비율 등…걸림돌 多

'현대차·모비스' 중심 지주사 체제가 갖는 걸림돌은 더 있다. 지주사 의무 소유 비율인 20%(비상장사의 경우 40%)를 갖추기 위해 지분을 추가 취득해야 하는 계열사들이 생겨난다. 현대제철(현대차 6.87%), 현대글로비스(현대차 4.88%), 현대건설(모비스 8.73%), 현대엔지니어링(모비스 9.35%) 등이 이에 해당한다.

기아차가 지주회사의 자회사 지분을 다시 가져가는 형태도 문제다. 기아차는 현재 현대제철 17.27%, 현대건설 5.24%, 현대위아 13.4%, 현대트랜시스 40.43%, 현대오토에버 19%, 현대엔지니어링 9.35% 등의 지분을 지주사와 함께 보유하게 된다. 이는 '현대차·모비스·기아차' 삼각 합병을 통한 지주사 체제가 필요하다는 주장이 나오는 이유다. 하지만 이 방법 역시 세 회사 주주의 동의를 얻어 진행해야 하는 등의 어려움이 있어 가능성이 낮다는 게 업계의 중론이다.

이외에도 ▲손자회사의 증손회사 지분 100% 보유▲증손회사의 국내 계열회사 주식소유 금지▲일반 지주회사의 금융회사 주식 소유 금지 등의 문제가 발생한다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지