Home

Home

[딜사이트 권녕찬 기자] SM그룹의 향후 지배구조는 후계자로 지목된 장남 우기원(29)씨를 중심으로 재편될 가능성이 높다. 유력한 시나리오는 삼라마이다스의 몸집 불리기→삼라마이다스와 삼라의 합병→장남의 그룹 지배력 강화다.

SM그룹은 첫 번째 단계인 삼라마이다스의 몸집 불리기를 위해 각종 인수합병(M&A)에 나설 공산이 크다. M&A을 통해 장남이 지분을 보유한 삼라마이다스의 기업가치를 올려야 장남의 그룹 지배력을 극대화할 수 있기 때문이다. 자연히 각종 M&A를 위한 대규모 자금이 필요한 상황이다. 일단 가장 확실한 자금줄 역할을 할 것으로 예상되는 것은 SM상선의 기업공개(IPO)다. 수요예측 부진으로 일단 IPO를 연기하긴 했지만 시장상황에 따라 언제든지 재추진 가능성이 열려있는 상황이다.

◆구주매출이 절반…자금조달 극대화

SM상선은 SM그룹이 지난 2017년 파산한 한진해운의 미주·아시아 노선을 인수한 해운회사다. 지난 7월 상장예비심사청구서를 제출했고 두 달 뒤인 9월 한국거래소로부터 상장예비심사 승인을 마쳤다. 이달 1~2일 기관·외국인 수요예측을 거쳐 3일 공모가를 최종 확정하기로 했지만 흥행 실패로 상장을 철회했다. 당초 공모가 희망밴드는 1만8000원~2만5000원으로 정해졌다.

SM상선의 IPO 추진에 걸림돌로도 작용했던 특징은 구주매출이 50%에 달한다는 점이다. 일반적으로 IPO는 자본금을 늘리기 위해 신주공모 비율이 높다. 구주매출은 대주주 등 기존 주주가 보유하고 있는 지분 일부를 공개적으로 파는 것을 의미한다. 기존 주주들이 IPO를 통해 대규모 자금을 조달할 수 있다.

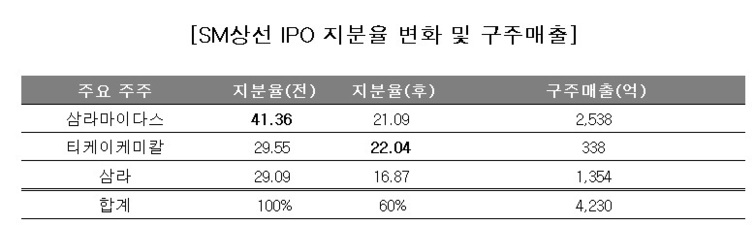

이번 SM상선의 공모주식은 총 3384만4220주였다. 이중 50%인 1692만2110주를 신주모집, 나머지 50%인 1692만2110주를 구주매출로 진행하기로 했다. 공모가를 2만5000원으로 가정할 경우 삼라마이다스는 2538억원, 티케이케미칼은 338억원, 삼라는 1354억원을 챙기게 된다. SM그룹 전체적으로는 조달금액이 4230억원에 달한다.

SM상선은 IPO를 앞두고 액면분할도 마쳤다. 지난 5월 기존 주식의 액면가를 주당 1만원에서 500원으로 쪼갰다. 주식 수는 20배(338만4422주→6768만8440주) 늘어났다. 향후 주가 변동 폭을 줄이는 효과가 기대된다.

◆최대주주도 변경…삼라마이다스 구주매출 60%

만약 IPO를 성공할 경우 SM상선의 최대주주가 바뀐다는 점도 눈에 띄는 대목이다. 일반적으로 IPO 과정에서 최대주주가 바뀌는 사례는 극히 드물다. SM상선의 경우 최대주주가 바뀌어도 같은 SM그룹 계열사라는 점 때문에 IPO를 승인받은 것으로 전해졌다.

현재 SM상선의 주요 주주는 삼라마이다스가 41.36%로 최대주주, 코스닥 상장사인 티케이케미칼이 29.55%, 삼라가 29.09%다. IPO 이후로는 지분 7%포인트(p)가 줄어들어 22.04%가 되는 티케이케미칼이 최대주주가 된다. 삼라마이다스의 경우 지분율이 20%p 이상 감소하며 21.09%, 삼라는 13%가량 감소하며 16.87%로 바뀐다.

즉, SM그룹 계열사의 지분율은 100%에서 60%로 대폭 줄어든 것이다. 구주매출 대상인 1692만2110주 가운데 삼라마이다스의 비중이 60%(1015만3267주)에 달한다는 점도 특징이다.

삼라마이다스는 SM상선 IPO를 통해 챙긴 대규모 자금으로 향후 M&A에 나설 가능성이 높다. M&A 주요 타깃은 제조 기업이 되지 않겠느냐는 관측이 나온다. 통상 실적과 기업가치 대비 공장 부지와 설비 등 우량한 유·무형 자산을 보유하고 있기 때문이다. 삼라마이다스는 지난해 자동차부품업체 SM화진을 인수했고 지난 8월에는 또 다른 자동차부품업체 지코를 인수했다.

다만 SM상선은 기관 수요예측 결과, 기업가치가 기대치에 못 미치면서 상장을 철회했다. 업계에서는 ▲해운경기가 올 연말까지 정점에 도달한 뒤 내년부터는 내리막길을 탈 가능성이 높다는 점 ▲경쟁사인 HMM의 주가 부진 ▲상장예정 주식이 지나치게 많은 점 등을 원인으로 꼽았다.

특히 이번 IPO를 통해 시장에 나오는 주식이 상장예정주식의 40%를 차지하는 등 물량부담이 상당했다는 점을 가장 큰 요인으로 지목하고 있다. 일반적으로 IPO시 시장에 나오는 주식의 비율은 상장예정주식의 20%를 넘지 않는다.

금융투자업계 관계자는 "SM그룹이 SM상선 IPO를 통해 신주발행뿐만 아니라 구주매출을 통한 계열사의 자금조달까지 한꺼번에 처리하려는 욕심이 너무 과했다"며 "이 같은 물량부담을 우려해 기관들이 발을 뺀 것"이라고 말했다. 그는 "다만 SM그룹 계열사의 자금조달 루트가 다양하지 않고 현재로선 IPO가 유력한 곳은 SM상선뿐이기 때문에 내년초 IPO를 재추진할 가능성이 남아있다"며 "이번 상장철회를 감안해 신주발행과 구주매출 물량을 대폭 조정할 것으로 보인다"고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지