동양·ABL생명 매각보장성보험 집중 '몸값 높이기'

[딜사이트 박안나 기자] 중국 다자보험그룹(안방보험)이 동양생명보험과 ABL생명보험을 매력적 인수합병(M&A) 매물로 탈바꿈시키기 위해 보장성보험 확대에 공을 들이고 있다. 수익성이 높은 보장성 상품 판매를 늘려 이익체질 개선을 꾀하려는 것이다. 다만 보험업계에서 보장성보험 경쟁이 치열해지는 만큼 만족할 만한 성과를 내기까지 다소 시일이 걸릴 것이라는 분석이 나온다.

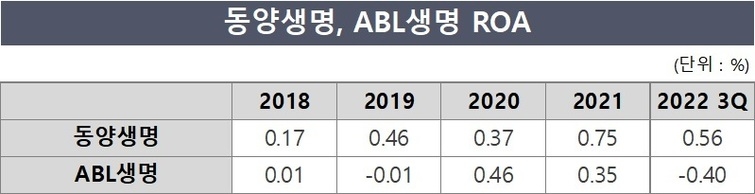

15일 보험업계에 따르면 동양생명과 ABL생명은 높은 저축성보험 비중 탓에 수익성이 낮은 보험사로 꼽힌다. 두 회사 모두 수익성지표인 자산이익률(ROA)이 업계 평균치를 밑도는 수준에 머물러 있다. ROA는 당기순이익을 자산총액으로 나눈 값으로 기업이 자산을 얼마나 효율적으로 운용해 이익을 냈는지 나타내는 지표다.

지난해 3분기 기준 생보업계 평균 ROA는 0.61%로 나타났다. 하지만 동양생명과 ABL생명의 ROA는 각각 0.56%, 마이너스(-) 0.40%로 평균치를 밑돈다. 특히 ABL생명은 2018년부터 5년 연속 업계 평균에도 미치지 못하는 자산 효율성을 보여주고 있다.

동양생명과 ABL생명이 이처럼 저조한 수익성을 보이는 원인으로는 낮은 보장성보험 비중이 꼽힌다. 이에 동양생명과 ABL생명의 대주주인 다자보험은 수익성 개선을 위해 저축성보험, 변액보험 등 판매를 줄이고 보장성보험 중심 전략을 추진했지만 뚜렷한 성과를 보지는 못했다.

◆ ABL생명, 저축성보험·변액보험 비중 여전히 높아

ABL생명은 2016년 말 다자보험(안방보험)에 매각되기 전 독일 알리안츠그룹을 대주주로 두고 있었다. 모그룹의 보험상품구조를 활용해 변액보험과 저축성보험에 특화된 보험영업 전략을 보유했다.

한국신용평가는 "ABL생명은 저축성보험 및 변액보험 중심 보험 포트폴리오의 영향으로 보험이익의 기여도가 낮다"며 "저조한 보험이익 탓에 업계 대비 낮은 수익성이 지속되고 있다"고 평가했다.

다자보험은 ABL생명을 품은 뒤 수익성 개선을 위해 건강보험 등 보장성보험 판매 확대에 공을 들였다. 지난해 3분기 기준 ABL생명의 수입보험료 구성을 살펴보면 보장성보험의 비중은 42.3%다. 2018년 보장성보험 비중이 25.5%에 그쳤던 것과 비교하면 큰 폭으로 늘었다. 하지만 여전히 저축성보험(32.5%)과 변액보험(25.2%)이 과반 이상을 차지하고 있다.

저축성보험과 변액보험 수입보험료는 시장 여건에 영향을 받아 불확실성이 크다는 점도 문제점으로 꼽힌다. 지난해 3분기 ABL생명의 누적 초회보험료는 2239억원으로 1년 전과 비교해 659억원(22.7%) 줄었다. 지난해 증시 침체 영향을으로 변액보험료가 무려 732억원 감소하면서 전체 신계약 실적 감소를 견인했다고 볼 수 있다.

신용평가사 관계자는 "ABL생명은 여전히 저축성보험 및 변액보험에 특화된 포트폴리오를 지니고 있다"며 "보장성 수입보험료가 증가 추세를 보임에도 더딘 신계약 유입 속도로 인해 보험 포트폴리오의 질적 개선에 시일이 소요될 것"이라고 전망했다.

◆ 동양생명, 보장성보험 비중 늘었지만 성장세 꺾여

동양생명은 다자보험에 편입된 이후 2017년 상반기까지 저축성보험 판매 확대를 통해 자산규모를 불려왔다. 저축성보험은 대규모 보험금이 유입되는 데 따라 빠르게 보험사의 외형을 키울 수 있는 상품으로 꼽힌다. 덕분에 동양생명의 자산규모는 전년대비 ▲2015년 10.78% ▲2016년 18.14% ▲2017년 13.53% 증가하며 꾸준히 10%대의 성장률을 보였다.

저축성보험은 만기에 고객이 납입한 보험료에 약정 이자를 더해 지급해야 하는 부담이 존재한다. 금리 등 시장 상황에 따라 대규모 손실이 발생할 수 있다. 반면 보장성보험은 약관에 정해진 사고가 발생했을 때만 보험금을 지급하면 된다. 비교적 고수익성 상품으로 꼽힌다.

동양생명은 2017년 하반기부터 저축성보험 대신 보장성보험 판매에 집중했는데, 꾸준히 10%대를 유지했던 자산 성장률은 2018년 5.22%로 고꾸라졌다. 이후에도 ▲2019년 6.57% ▲2020년 6.79% ▲2021년 2.35%로 성장세가 둔화됐다.

이익체질 개선을 위해 보험 포트폴리오 조정에 나서면서 동양생명의 저축성보험 비중은 줄고 보장성보험 비중이 증가했다. 2018년 38.8%였던 보장성보험 비율은 2021년 40.4%까지 늘었다. 반면 저축성보험 비중은 44.5%에서 34.7%로 줄었다. 지난해 1분기에는 과거 판매했던 저축성보험의 만기가 도래한 데 따라 보장성보험이 전체 수입보험료에서 차지하는 비중이 59.2%로 크게 확대되기도 했다.

한국신용평가는 "동양생명은 높은 저축성보험 비중으로 인한 취약한 마진구조를 개선하기 위해 보장성보험 중심의 영업을 전개하고 있다"면서도 "보장성보험 시장 내 경쟁 심화, 보장성보험 확대를 위한 신계약비 지출 여력 등을 감안할 때 경상적 수익구조 개선 가능성이 단기적으로 높지는 않다"고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지