[딜사이트 박안나 기자] 미래에셋생명이 투자영업이익의 급격한 증가 덕분에 1분기 호실적을 거뒀다. 다만 1회성 요인이라고 할 수 있는 평가이익 비중이 높은 데다, 보험사의 '본업'이라고 할 수 있는 보험영업이익이 투자영업이익의 절반 수준에 그친 점은 아쉬운 부분으로 꼽힌다.

◆ 1분기 투자영업이익 비중 68% 달해…평가이익 탓 변동성↑

23일 보헙업계에 따르면 미래에셋생명은 올해 1분기에 보험영업이익 438억원, 투자영업이익 937억원을 올린 것으로 집계됐다. 1년 전과 비교해 보험이익은 16.0%, 투자이익은 142.7% 증가했다.

보험사의 영업이익은 보험이익과 투자이익으로 구성된다. 보험이익과 투자이익을 더한 미래에셋생명의 1분기 영업이익은 1375억원으로 나타났다. 지난해 1분기보다 80.1% 증가했다. 미래에셋생명은 지난해 영업이익 및 순이익이 전년대비 각각 19%, 34% 감소하며 부진한 실적을 냈지만, 1분기 만에 지난해 연간 영업이익(1915억원, IFRS17 기준)의 71.8%를 벌어들였다.

미래에셋생명의 1분기 영업이익 가운데 투자이익이 차지하는 비중은 68.1%에 이른다. 반면 보험이익의 비중은 31.9%에 그쳤다. 지난해 1분기 미래에셋생명의 영업이익에서 보험이익과 투자이익의 비중이 각각 49.5%, 50.5%로 균형 잡힌 모습이었다면, 올 1분기에는 투자이익 의존도가 높아졌다.

투자이익이 급증한 덕분에 미래에셋생명의 1분기 영업이익 역시 큰 폭으로 늘었다. 지난해 금리상승 및 주식시장 변동성 확대에 따라 대규모 금융자산 평가손실이 발생했다. 반면 올해는 변동성 완화에 힘입어 평가이익이 발생한 덕분에 투자이익이 증가했다. 미래에셋생명의 1분기 당기손익-공정가치측정 금융상품 평가이익은 8425억원으로 집계됐다. 전체 투자수익의 64.4%를 차지했다.

다만 1회성 요인인 금융자산 평가이익 비중이 과반 이상을 차지하는 점은 아쉬운 부분이다. 금융자산의 평가손익은 실제로 발생한 손익이 아닌 말 그대로 '평가' 가치의 차이에 따른 손실 혹은 이익을 뜻한다. '처분'을 통해 실제로 손익이 발생하기 전까지는 불확실성을 내재한다. 보험업계 관계자는 "금융자산 평가손익의 경우 1분기에 이익이 났다고 해도 2분기 때 그대로 이익이 날 수도 있고 반대로 손실이 날 수도 있다"며 "주가와 같이 이익‧손실이 매일 등락하는 구조라고 생각하면 된다"고 설명했다.

◆ 보험영업 수익성 지표 뒷걸음…보험-투자 이익구조 '균형' 과제

미래에셋생명으로서는 이익 변동성을 줄이고 안정적 이익 창출능력을 보여주기 위해 보험영업이익 비중을 늘려 '균형'을 맞춰야 하는 과제를 안은 것으로 분석된다. 보험사의 이익 구성요소 가운데 투자이익이 금리 등 외부 요인에 따라 높은 변동성을 지니는 반면 보험이익은 보험사가 지닌 고유의 이익체력을 나타낸다고 할 수 있기 때문이다.

보험업계 관계자는 "보험 손익은 투자이익과 달리 급변하지 않고 단기적으로 조금씩 좋아지거나 혹은 조금씩 나빠지는 구조"라며 "회사의 체력적인 부분으로 볼 수 있고 해당 보험사가 장기적으로 보험 쪽에서 손익을 이이어갈 수 있느냐에 대한 판단을 내리는 기준"이라고 말했다.

실제로 미래에셋생명의 1분기 보험영업은 부진한 모습을 보인 것으로 파악된다. 1분기 보험이익이 438억원으로 전년동기 대비 보다 16.0% 늘었지만 보험영업 수익성 지표들이 대부분 1년 전과 비교해 뒷걸음질했다.

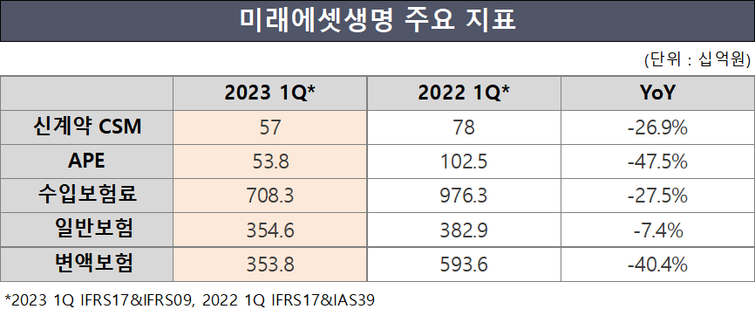

대표적 보험영업 지표인 수입보험료는 1년 전과 비교해 27.5% 낮아졌다. 미래에셋생명의 수입보험료는 지난해 1분기 9764억원에서 올해 7083억원으로 감소했다. 수입보험료 감소에 따라 연납화보험료(APE) 역시 줄었다. 미래에셋생명의 1분기 APE는 1년 전 1025억원에서 올해 538억원으로, 1년 사이 무려 47.6% 감소했다. 연납화보험료(APE)란 일시납, 월납 등 제각각인 보험료 납입 주기를 1년으로 가정해 환산한 값이다. 보험료 납입 주기에 따른 차이를 제거해 동일한 기준에서 보험사의 수익성을 비교하기 위해 사용된다.

미래에셋생명의 수입보험료 및 APE 감소했다는 것은 1분기 보험영업이 위축됐다는 뜻으로 풀이할 수 있다. 이에 1분기 신계약 보험서비스마진(CSM) 역시 1년 전과 비교해 26.9% 감소했다. 미래에셋생명의 1분기 신계약CSM은 1년 전 780억원에서 570억원으로 줄었다. CSM평가액도 지난해 말 기준 1조9800억원에서 올 1분기 2조70억원으로 1분기동안 270억원 증가하는 데 그쳤다.

보험업계 관계자는 "미래에셋생명은 변액보험 및 퇴직연금 부문에서 강점 보유한 곳"이라며 "주력상품인 변액 투자형 상품의 수요가 감소한 탓에 보험영업 실적이 저하된 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지