[딜사이트 김진배 기자] LG화학이 역대 최대 분기 매출을 달성했지만 고유가와 인플레이션 여파로 수익성은 오히려 반토막났다.

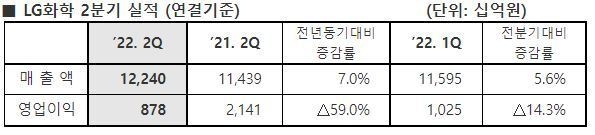

LG화학은 27일 올해 2분기 매출 12조2399억원, 영업이익 8785억원을 달성했다고 발표했다. 전분기와 비교하면 매출은 5.6% 증가했으나 영업이익은 14.3% 감소했다. 전년동기대비로도 매출은 7.0% 증가한 반면 영업이익은 59.0% 대폭 줄었다.

차동석 LG화학 CFO(부사장)는 2분기 실적과 관련해 "고유가 및 글로벌 인플레이션, 중국의 코로나 봉쇄 상황 등 어려운 경영환경이 지속됐다"면서 "하지만 차별화된 제품 포트폴리오 기반의 석유화학 사업과 큰 폭의 매출 성장 및 수익성이 개선된 첨단소재 사업 등으로 분기 최대 매출과 시황 대비 견조한 수익성을 확보했다"고 밝혔다.

그는 이어 "대외 불확실성이 큰 상황 속에서 고객 중심의 'Commercial Excellence' 활동과 수익성 개선을 위한 내부적인 노력을 강화하고 비약적으로 성장하고 있는 전지재료 사업 등 3대 신성장 동력 중심의 투자를 통해 미래 성장을 위한 준비도 지속해 나갈 것"이라고 덧붙였다.

사업부문별로 살펴보면 석유화학부문은 2분기 매출 5조9876억원, 영업이익 5132억원을 각각 기록했다. 유가 상승과 인플레이션, 중국 수요 회복 부진 등 수요·공급·원료에서 삼중고를 겪었다.

하반기에도 이와 같은 상황은 계속될 것으로 전망된다. LG화학은 "3분기는 고유가 및 인플레이션에 따른 글로벌 수요 부진 지속 및 역내 공급 물량 증가과 계절적 비수기 진입 등 어려운 시황이 전망되지만 고부가 제품을 중심으로 수익성 방어 노력을 지속해 나갈 계획"이라고 전했다.

내년 상반기부터는 석유화학사부문 실적 개선이 예상된다. 2023년부터 중국 경기가 회복세에 들어서고 러시아-우크라이나 전쟁이 진정되는 등 긍정적 요인이 있을 것으로 전망된다.

첨단소재부문은 2분기 매출 2조184억원, 영업이익 3354억원을 기록했다. 전지재료 출하 확대 및 원재료 가격 상승에 따른 판가 인상이 지속되며 분기 최대 매출을 달성했다. 또한 하이니켈 양극재, 반도체 소재 등 고수익성 제품 중심의 출하 증가 및 우호적 환율 환경 등으로 수익성도 개선됐다.

3분기에도 메탈 가격 하락 전환에 따른 수익성 영향은 불가피할 것으로 전망된다. 다만 양극재 출하 확대 등 전지재료 사업을 중심으로 성장이 지속될 것으로 예상된다.

첨단소재부문에서는 향후 인수합병(M&A)을 통한 사업 확대에 나설 것으로 전망된다. LG화학은 "고속충전, 고용량화, 안전성 개선 등 배터리 핵심 기술구현과 차세대 배터리를 위한 소재 및 기술 관련 인수합병(M&A)을 적극 검토 중"이라며 "M&A는 신규 사업이나 차세대 소재를 중심으로 검토하고 있다"고 밝혔다.

생명과학부문은 2분기 매출 2217억원, 영업이익 242억원을 기록했다. 당뇨치료제와 성장호르몬 등 주요 제품의 판매 확대가 지속되며 견조한 매출 및 수익성을 창출했다.

3분기는 당뇨치료제, 백신 등 주요 제품의 시장 점유율 지속 강화 및 에스테틱 사업 회복으로 견조한 매출 성장이 기대되는 가운데 신약 과제 글로벌 임상에 따른 연구개발(R&D) 비용이 증가할 것으로 전망된다.

에너지솔루션은 2분기 매출 5조706억원, 영업이익 1956억원을 기록했다. 전기차용 원통형 전지 매출 증대 및 원재료 가격 상승에 대응한 메탈 판가 연동 계약 확대로 전분기 대비 매출이 증가했다. 다만 코로나 확산에 따른 중국 봉쇄 및 글로벌 물류 대란 영향 등에 따라 수익성은 감소했다.

3분기에는 주요 고객사의 신차 출시 및 GM과의 합작사 1기 물량 본격 가동에 따라 전략 거래선을 중심으로 큰 폭의 매출 성장이 기대된다.

최근 보호예수 기간이 종료된 LG에너지솔루션 지분과 관련해서는 "대주주로서 지배권을 행사할 수 있도록 지분을 유지할 계획"이라며 "LG에너지솔루션 기업가치가 지속적으로 증가할 것으로 예상하고 있어 당분간 매각 계획이 없다"고 말했다.

팜한농은 2분기 매출 2405억원, 영업이익 171억원을 기록했다. 테라도 수출 증가 등 작물보호제 국내외 매출이 확대되며 전년동기대비 매출이 성장했다.

LG화학은 "3분기에는 작물보호제 해외 판매 확대 및 특수 비료 판매 확대로 연간 매출 및 수익성 개선이 전망된다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지