[딜사이트 박휴선 기자] 오는 11월 초 잠정 실적발표를 앞둔 에스케이아이이테크놀로지(SKIET)가 3분기에도 흑자를 이어갈 것으로 전망됐다. 고객사 다변화와 장기공급계약을 통한 생산량 확대, 신규 물량 확보 등의 영향이다.

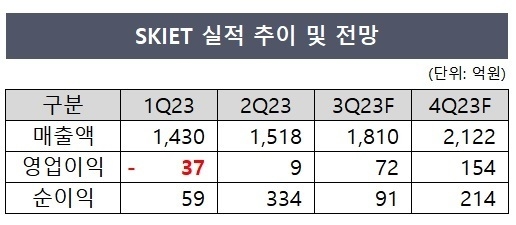

16일 딜사이트가 5개 증권사(키움증권, 유안타증권, 하이투자증권, IBK투자증권, 이베스트투자증권) 전망치를 집계한 결과 SKIET의 3분기 매출액은 1810억원, 영업이익은 72억원으로 예상됐다. 순이익은 91억원이 될 것으로 보인다.

금융투자업계에서는 올해 하반기부터 SKIET의 생산량 확대가 가파를 것으로 내다봤다. 정원석 하이투자증권 연구원은 "SKIET의 올해 하반기 분리막 출하량이 상반기 대비 약 36% 증가할 것으로 전망된다"며 "특히 4분기 신규 가동 예정인 폴란드 Ph2 라인은 장기공급계약을 기반으로 상당부분 가동물량을 확보한 것으로 파악된다"고 말했다.

정 연구원은 "최근 SKIET는 기존 주력 고객사인 SK온 외에 신규 고객사 확보에 집중하고 있다"며 "지난 6월에는 북미 1위 전기차 업체에 2030년까지 장기공급을 하기로 했으며 5월에는 중국 배터리 셀 제조사인 신왕다(Sunwoda)와 분리막 공급 등 협력 강화를 위한 양해각서(MOU)를 체결했다"고 전했다.

권준수 키움증권 연구원은 "주요 고객사와의 바인딩 계약에 의해 3분기에도 안정적인 판매량 증가가 예상된다"며 "같은 그룹 내 계열사(Captive)와의 내부거래로 계약상 최소 보장 물량이 명시돼 있어 올해 출하량은 대부분 시장 기대치에 부합할 것으로 예상된다"고 전했다.

권 연구원은 "올해 3분기 가동률의 경우 한국 40~50%, 폴란드 70%, 중국 90% 이상으로 지난 2분기 수준을 유지한 것으로 추정돼 3분기 영업이익 68억원을 낼 것으로 전망된다"면서도 "다만 지난 7~8월 폴란드 공장의 정기보수로 인한 일회성 비용 및 신규 사업 관련 비용이 50억원 가량 발생해 수익성 개선폭은 제한적일 것"이라고 덧붙였다.

앞서 올해 2분기 SKIET는 전기와 가스요금을 포함한 유틸리티 비용 감소의 영향으로 원가율을 개선하며 7분기 만에 흑자전환에 성공했다. 2분기 SKIET 매출 원가율은 82%로 지난해 2분기 원가율 87%에서 5%포인트(p) 낮아졌다. 매출원가는 지난해 2분기와 올해 2분기 모두 1200억원대로 비슷했다. 반면 매출액은 지난해 2분기 1389억원에서 올해 2분기 1518억원으로 129억원 늘어나면서 자연스럽게 이익 증가로 이어졌다.

SKIET는 계속되는 적자로 인해 지난해 이익잉여금까지 감소하는 모습을 보였지만 2분기 다시 원래 수준을 회복했다. 회사의 이익잉여금은 2020년 1515억원에서 2021년 2469억원으로 954억원 늘었지만 지난해 2168억원으로 301억원 감소했다. 그러나 2분기 흑자를 내며 이익잉여금은 389억원 증가해 다시 2557억원으로 올라섰다.

SKIET 관계자는 "러시아-우크라이나 전쟁으로 급격히 상승했던 전기와 가스요금 등 생산원가가 하락하면서 2분기 흑자전환에 영향을 미쳤다"며 "그 외에 분리막 판매 증가가 흑자전환에 영향을 줬다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지