포스코이앤씨 전중선號 출범4년만에 새 수장, 수익성 과제

[딜사이트 박안나 기자] 포스코이앤씨가 4년 만에 전중선 대표를 새로운 수장으로 맞았다. 전 대표는 금리인상, 자재비 및 인건비 상승 등 여파에 건설업황이 침체된 가운데 포스코이앤씨의 운전대를 잡게 됐다. 영업환경 악화를 극복하고 실적 반등에 성공할 수 있을지 관심이 몰린다.

◆ 업황 침체에 고꾸라진 이익 증가세

4일 건설업계에 따르면 포스코이앤씨의 지난해 매출은 10조660억원, 영업이익은 2010억원으로 집계됐다. 전년 대비 매출은 7.7% 증가했지만 영업이익은 35.0% 감소했다. 신규 프로젝트 착공, 도급증액 등 영향으로 1년 전보다 매출은 7000억원 넘게 늘었지만, 건설원가 상승 여파에 영업이익은 1000억원 가량 줄었다. 영업환경 악화에 따른 원자재가격 상승 및 인건비 증가 등 영향이 포스코이앤씨 실적 악화의 주범으로 꼽힌다.

포스코이앤씨는 지난달 21일 전중선 전 포스코홀딩스 사장을 신임 대표로 선임했다. 전 대표는 바로 다음 날 취임식을 갖고 업무파악에 돌입했다. 업황침체기에 운전대를 잡게 된 만큼 전 대표의 최우선 과제로는 포스코이앤씨 실적 반등이 꼽힌다.

포스코이앤씨가 새 대표를 맞이하는 것은 2019년 말 대표에 오른 한성희 사장 이후 약 4년만이다. 한 전 사장이 대표이사에 오른 뒤 포스코이앤씨의 영업이익은 상승세를 보였는데, 2022년 건설원가 상승 등 영업환경 악화에 휩쓸려 하락 전환했다.

전 신임 대표는 무엇보다 실적 반등을 이끌어야 하는 과제를 안게 됐다. 포스코이앤씨의 영업이익은 2021년 정점을 찍은 뒤 2022년부터 감소했다. 2018년 3000억원을 웃돌았던 영업이익은 2019년 2475억원으로 내려앉았다. 1년 전보다 무려 18.6% 감소했다. 한성희 사장 취임 이후 2020년에는 3797억원, 2021년에는 4409억원으로 늘었다. 각각 전년 대비 증가 폭은 53.4%, 16.1%였다.

이같은 성장세는 2022년부터 불거진 건설 영업환경 악화에 가로막혔다. 4000억원을 훌쩍 넘었던 영업이익은 2022년 3090억원으로 줄었고 2023년에는 2000억원대로 주저앉았다. 2년 연속 전년 대비 30% 이상의 하락 폭을 보이고 있다.

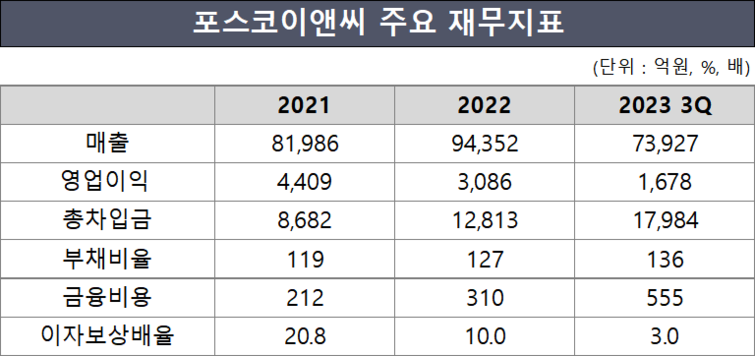

포스코이앤씨의 매출은 ▲2020년 7조7943억원 ▲2021년 8조1986억원 ▲2022년 9조4352억원 ▲2023년 10조1660억원으로 꾸준히 증가하는 모습을 보였다. 매출이 꾸준히 증가했음에도 영업환경 악화 영향으로 건설원가가 늘면서 영업이익은 감소했다. 2022년 들어 ▲기준금리 인상 ▲인건비 및 건자재 가격 급등 등이 겹치며 건설업황이 침체기에 접어든 탓이다.

◆ 수익성 저하에 재무건전성 하락까지 겹쳐

포스코이앤씨의 부채비율 및 차입금의존도 등 재무건전성 지표 역시 영업환경 악화에 영향을 받고 있는 것으로 나타났다. 2021년 8682억원이었던 포스코이앤씨의 총차입금 규모는 지난해 3분기 1조7984억원까지 증가했다. 차입금 규모가 증가한 탓에 부채비율 및 금융비용 부담 역시 늘었다. 같은 기간 부채비율은 119.0%에서 135.5%로 치솟았다.

기성 선투입에 따른 운전자본 부담을 부채비율 및 차입금의존도 증가의 원인으로 꼽혔다. 건설원가가 급격히 오르면 기성공사에 투입되는 비용 역시 증가할 수밖에 없고, 이에 따른 운전자본 부담이 포스코이앤씨의 재무지표를 끌어내린 것으로 분석된다.

기업의 채무상환능력을 나타내는 지표인 이자보상배율을 살펴보면 2021년 20.8배서 2023년 3분기 3.0배로 떨어졌다. 이자보상배율은 기업이 창출하는 이익이 이자비용의 몇 배인지를 보여준다. 2021년 4000억원을 웃돌았던 영업이익이 2000억원대로 주저앉았는데, 같은 기간 금융비용은 ▲2021년 212억원 ▲310억원 ▲555억원으로 증가했다. 영업이익이 감소하는 동안 금융비용이 증가하면서 이자보상배율이 급감했다.

통상 이자보상배율이 1.5배를 웃돌면 기업의 이자지급 능력이 충분한 것으로 평가한다. 포스코이앤씨의 경우 이자보상배율이 급락했음에도 여전히 4배에 달하는 만큼, 여전히 우수한 재무건전성을 유지하는 것으로 볼 수 있다.

하지만 전반적인 건자재 가격 인상 등 영향으로 포스코이앤씨의 수익성 저하 흐름이 이어지고 있는 흐름이 단기적으로 반전될 여지는 크지 않은 것으로 관측된다. 수익성 저하 및 운전자본 부담 가중 등에 따른 재무지표 흐름을 지켜봐야 한다는 분석이 나온다.

전문가들은 포스코이앤씨가 맡고 있는 방글라데시 화력 발전소 및 삼척블루파워 토목프로젝트 등 도급액 1조원 이상 대형 프로젝트와 관련해 공사원가 상승 및 대금회수 여부 등을 주목해야 한다고 지적했다. 한국신용평가 관계자는 "포스코이앤씨의 현재 운전자본 부담 수준이 매출 대비 다소 증가했다"며 "대규모 현장에서 실제 기성 회수가 이루어지는지 등 여부를 지속적으로 검토할 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지