Home

Home

기업의 비재무적 요소인 환경(Environment), 사회(Social), 지배구조(Governance)를 뜻하는 ESG는 이제 경영의 중요 키워드로 자리매김했다. 사회적, 윤리적 가치를 외면하는 기업은 점점 더 소비자들로부터 외면받을 뿐 아니라, 자금도 유치할 수 없게 된다. 따라서 기업이 앞다퉈 ESG경영을 천명하며 사회적 책임을 다하고 있다는 이미지를 강조하고 있다. 물론, 많은 CEO가 ESG를 친환경 제품군과 기존 사회적 책임(CSR) 활동을 확대하는 정도로 인식하고 있다. 하지만 ESG는 의사결정 초기 단계부터 모든 경영활동의 변화를 요구한다. 특히 금융은 ESG의 성패를 좌우하는 중요한 산업이다. 사실상 기업의 ESG를 평가하는 역할도 맡았다. 스스로도 ESG 경영도 달성해야 한다. 팍스넷뉴스는 국내 주요 금융회사의 ESG 활동을 점검해보고 문제점을 지적하며 동시에 대안을 제시할 예정이다.

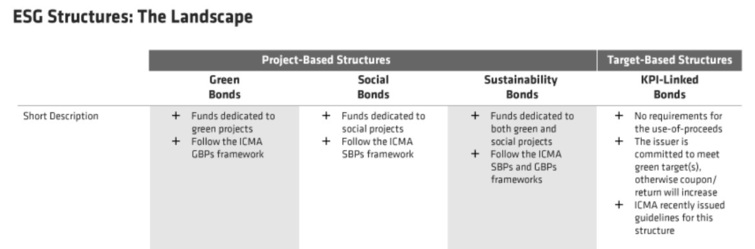

[딜사이트 양도웅 기자] ESG채권 발행량이 급증하는 가운데 유독 눈에 띄지 않는 채권이 있다. 바로 E(환경), S(사회), G(지배구조) 중 지배구조 개선과 관련한 채권이다. 국내 기준으로 지배구조채권(거버넌스본드)의 발행량은 '제로(0)'다. 미국과 유럽 등에서도 현재까지 발행된 지배구조 채권은 없는 것으로 알려진다.

발행기관과 평가기관 관계자, 시장 전문가들의 말을 종합하면 지배구조 채권이 없는 이유는 ▲지배구조 개선 프로젝트의 부족한 사업성 ▲지배구조 개선 프로젝트에 투입되는 비용이 크지 않은 점 ▲ESG 개념에 대한 오해 등 크게 세 가지로 요약된다. 더불어 업계 관계자들은 "사실상 지배구조채권이 발행될 가능성은 없다"고 입을 모았다.

◆ 지배구조채권 발행량 '0'에 대한 의구심

한국거래소에 따르면, 소위 ESG채권으로 묶이는 녹색채권과 사회적채권, 지속가능채권은 지금까지 국내에서 108개 기업이 총 870건 발행해 약 126조원을 조달했다.

횟수로 가장 많이 발행된 채권은 사회적채권(641건)이며, 지속가능채권(124건)과 녹색채권(105건)이 그 뒤를 잇는다. 조달 규모도 발행량이 가장 많은 사회적채권이 103조원으로 가장 컸다. 사회적채권의 발행 목적 중 하나는 저소득층 대출 자금 조달 등이 있다. 지난해 코로나19 팬데믹이 발생하면서 사회적채권의 발행량은 급증했다.

이 같은 결과에서 눈에 띄는 점은 지배구조채권이 국내에서 단 한 번도 발행된 적이 없다는 점이다. 이는 전 세계적으로 살펴봐도 동일하다.

국내 기업들의 ESG채권 인증평가를 책임지는 한국기업평가의 ESG평가센터 관계자는 "우리가 지금까지 파악한 바로는 국내외에서 지배구조 개선을 목적으로 발행된 채권(지배구조채권)은 없다"고 말했다. 전 세계 투자자들이 투자 정보를 얻기 위해 매일매일 살펴보는 블룸버그(Bloomberg)에서도 지배구조채권에 대한 기사나 정보는 찾아볼 수 없다.

이에 따라 일각에선 ESG채권 가운데 E, S와 관련한 채권은 녹색채권과 사회적채권이 존재하는데, 왜 지배구조채권은 발행되지 않느냐는 의문을 제기한다. 일반적으로 기업들이 가장 예민해하는 영역이 지배구조라는 사실까지 고려되면, 지배구조채권 발행이 없는 점에 대한 의구심은 더 커진다.

◆ 숫자로 확인 어려운 지배구조 개선 성과

지배구조채권 발행량이 전무한 데 대해 한 지방은행의 자금부 관계자는 "녹색채권과 사회적채권, 지속가능채권 등 ESG채권을 발행하면 조달 자금을 어디에 어떻게 썼는지 숫자로 설명할 수 있어야 한다"며 "가령 녹색채권 조달 자금은 태양광 발전 사업에 얼마, 사회적채권 조달 자금은 중소기업 지원 대출에 얼마라는 식으로 밝히는데, 지배구조채권은 이런 면에서 좀 애매하다"고 설명했다.

일반적으로 ESG채권을 포함해 채권은 수익이 발생할 것으로 예상되는 사업에 자금을 공급할 목적으로 발행한다. 기업들이 지배구조 개선을 위해 추진하는 프로젝트는 대개 이사회 내 다양성 확보, 회장 등 최고경영자 선출 과정의 투명성 강화, 이사회 활동 관련 공시 업무 강화 등이 있다.

하지만 이 같은 변화로 기업들이 얼마만큼의 수익을 '더' 냈는지는 현재로선 파악하기 어렵다. 채권 발행으로 조달한 자금이 수익을 정량적으로 확인하기 힘든 프로젝트에 쓰이는 꼴이 되기 때문에, 채권을 발행하는 쪽과 인수하는 쪽 모두 지배구조채권에 대한 관심이 없는 상황이다. ESG 관련 리서치와 자문 서비스를 제공하는 서스틴베스트의 관계자도 "지배구조채권 발행 등에 대해 문의해온 사례는 없다"고 전했다.

또한, 기업들이 추진하는 지배구조 개선 프로젝트에 큰 자금이 필요하지 않다는 점도 지배구조채권의 필요성을 낮추는 요인으로 꼽힌다. 이사회 내 다양성 확보를 위해 근로자, 지역사회 관계자 등에서 사외이사를 선발한다고 할 때 기업이 지출해야 하는 추가 비용은 사실상 없다. 이는 최고경영자 선출 과정의 투명화, 이사회 활동 관련 공시 업무 강화 등에서도 마찬가지다.

김필규 자본시장연구원 선임연구위원은 "자금 수요가 있는지가 채권 발행에선 중요하다"며 "E, S, G 중에서 지배구조와 관련한 특별한 자금 수요가 없기 때문에 채권 발행이 없는 것"이라고 분석했다.

◆ "ESG는 발행 체계 아냐···지배구조채권 발행 가능성 작아"

ESG에 대한 잘못된 이해가 거버넌스본드가 없는 점을 비판적으로 인식하게 만들고 있다는 지적도 있다. 김형수 한국신용평가 본부장은 "ESG는 기업의 환경과 사회에 대한 공헌도, 지배구조 개선을 위한 노력 등을 종합적으로 평가하는 데 적합한 체계"라며 "자금 조달을 위한 채권 발행과 관련한 평가 체계로는 적합하지 않다"고 주장했다.

김 본부장은 채권 발행에서 ESG 개념을 적용해 이해하는 건 '오역'에서 비롯됐다고 설명했다. 지속가능채권(Sustainable bond)을 국내에서 ESG채권이라고 번역하면서 ESG채권이 상위 개념이 되고 기존에 있던 녹색채권과 사회적채권이 하위 개념이 됐는데, 이 과정에서 지배구조채권이 없는 점이 주목받게 됐다는 해석이다. 그는 "지속가능채권은 녹색채권과 사회적채권의 특성을 모두 갖는 채권"이라며 "지배구조채권은 없다"고 잘라 말했다.

글로벌 자산운용사인 얼라이언스번스틴(AB)자산운용이 자사 홈페이지에 밝힌 ESG채권 분류를 보면, ESG채권은 지속가능채권과 녹색채권, 사회적채권을 총칭하는 용어다. 국내 기업들이 정의하는 대로 'ESG채권=지속가능채권'이 아니다. 또한, ESG채권이라는 묶음 안에 지배구조채권은 없다.

그럼 앞으로도 지배구조채권 발행은 없을까. 이에 대해 업계 관계자들은 입을 모아 가능성은 작다고 답했다. 한국거래소 관계자는 "현실적으로 지배구조채권 발행은 어렵지 않을까 생각한다"며 "우리가 ESG채권이 아닌 SRI(사회책임투자)채권이라고 명명한 이유"라고 말했다. 김 본부장도 "코로나19 팬데믹으로 사회적채권 발행이 늘면서 주목받고 있다"면서도 "지배구조채권 발행은 어렵다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지