우리금융요원한 CET1 비율 제고…12% 달성 실패

[딜사이트 이성희 기자] 우리금융지주가가 보통주자본(CET1)비율 12%를 유지하지 못하면서 경쟁 은행지주사 대비 열위한 자본적정성에 대한 시장 우려를 불식시키지 못하고 있다.

비은행 자회사 인수 및 주주환원정책 확대 등 자본력을 요구하는 경영 환경을 고려하면 타 은행지주와 비슷한 수준인 13%대까지 CET1비율을 끌어올려야 한다는 지적이다.

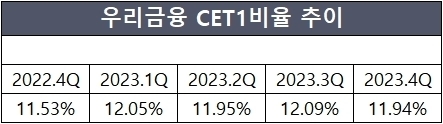

19일 금융권에 따르면 지난해 말 기준 우리금융의 CET1비율은 11.94%로 직전 분기(12.2%) 대비 0.3%포인트(p) 하락했다. 전년 말과 비교하면 11.57%에서 소폭 상승한 수치이지만, 지난해 3분기말 12% 초반대까지 CET1비율이 상승했던 점을 감안하면 한 분기만에 다시 11%대로 내려앉은 것이다.

우리금융은 지난해 1분기 CET1비율 12.05%를 기록, 지주사 출범 후 처음으로 12%를 넘어섰다. 우리금융은 당시 "타 은행지주 대비 열위했던 자본건전성은 물론 주주환원 우려에서 벗어나게 됐다"고 자평했다. 우리금융 출범 원년인 2019년 말 8.39%에서 ▲2020년 10.00% ▲2021년 11.43% ▲2022년 11.57%를 기록했고, 지난해 1분기 12%를 달성했던 것이다.

비은행 계열사 확대라는 숙제를 안고 있는 우리금융으로서는 CET1비율이 아킬레스건이라 할 수 있다. 수년째 자본적정성에 대한 시장의 물음표가 꼬리표처럼 따라다니고 있어서다.

지난해 초 CET1비율 12% 초과분을 주주환원에 사용하겠다고 공언해 CET1비율 12%는 우리금융이 절대 사수해야 할 마지노선처럼 여겨졌다. 상대적으로 뒤처지는 자본비율로는 주주환원은 물론 손실흡수능력 제고에 한계가 있는 만큼 기업가치에 대한 시장 평가에서 불리할 수밖에 없기 때문이다.

실제로 우리금융을 제외한 은행지주의 경우 KB금융은 13.58%, 하나금융 13.22%, 신한금융 13.13% 등 모두 13%를 상회했다. 우리금융(11.94%)과 비교하면 최대 1.64%p나 격차가 벌어진다.

작년 2분기 컨퍼런스콜에서는 CET1비율이 11.95%였지만 이를 반올림 후 12.0%를 기록했다고 밝히기도 했다. 당시 업계에서는 12%를 하회하는 수치를 발표하기에 부담스러웠을 것이라는 해석도 나왔다. 금융권 관계자는 "은행주에 대한 주주환원 요구가 커지고 있는 분위기에서 12%를 밑도는 CET1비율은 향후 배당정책에 부정적인 신호를 줄 수도 있다"고 밝혔다.

정준섭 NH투자증권 연구원은 "주식시장 전반으로 주주환원 확대에 대한 기대 혹은 요구가 증가하고 있다"며 "최근 자본규제 환경에서 은행주의 주주환원 확대를 위한 필요조건 컨센서스는 CET1비율 13%이고, 향후 은행주는 CET1비율 13% 상회 여부에 따라 주주환원 수준 및 주가가 결정될 가능성이 높다"고 설명했다.

또 우리금융의 CET1비율에 대해 "타사보다 높은 대출성장으로 인해 직전 분기보다 비율이 하락했다"며 "실적 부진에도 적극적인 주당배당금(DPS) 방어 노력을 보인 점은 긍정적이지만 현 자본비율에서 경쟁사의 주주환원, 주가 격차 확대는 불가피하다"고 전했다.

이에 우리금융 역시 중장기적으로 보통주자본비율 목표를 기존 12%에서 13%로 상향하고, 자본비율 추가 개선을 위해 노력한다는 입장이다.

우리금융 관계자는 "올해 강화된 자본규제, 손실흡수능력 확충을 감안해 보통주자본비율 목표를 13%로 재설정하고 배당과 자사주 매입 및 소각 등 주주환원 방식은 유지하되 보통주자본비율 구간별 주주환원을 보다 적극적으로 실시함으로써 주당배당금 및 총주주환원율을 점진적으로 상향하는 방식으로 정책을 재수립했다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지