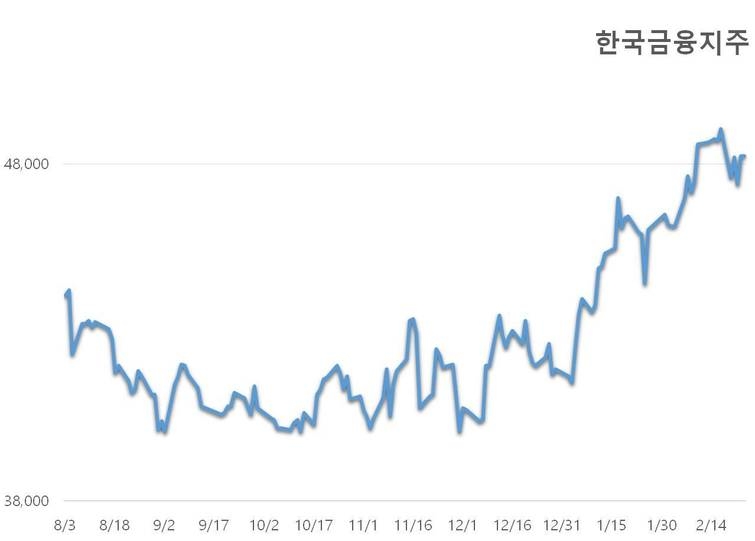

한국금융지주, M&A 후유증 시름시름

[정민정 기자] 한국금융지주가 인수합병(M&A) 후유증을 앓고 있다. 자회사의 투자 지분 가치 하락도 평가 절하 요인으로 거론됐다.

한국금융지주는 대우, 현대증권과 M&A경쟁에서 연속으로 실패했다. 자기자본 8조원 초대형사로의 도약에 실패했지만 여전히 경험이 부족한 은행업에 거액을 투자하고 있다.

회사 측은 배당 메리트 등을 감안한 단순한 성과 향상(PI) 투자임을 강조하고 있다. 하지만 시장에서는 우리은행 지분 인수에 대한 회의적인 전망과 더불어 경영 전략에 대한 우려를 내보이고 있다.

성장세는 정체됐다. 지난해 연결기준 영업이익과 지배주주 순이익은 각각 825억원, 562억원을 기록해 증권업계 예상치를 7.3%, 11.9% 하회했다.

부진한 실적은 한국투자증권이 투자한 헤지펀드와 시카브 펀드에서 250억원의 평가손실이 발생한 것에 기인했다. 금리 급등에 따른 채권평가손 150억원도 반영했다.

다만 반등 가능성이 다소 존재한다는 분석도 있다. 장효선 삼성증권 연구원은 24일 “비록 규모는 미래대우증권의 절반 수준에 불과하지만 파트너스, 캐피탈 등 다양한 자회사를 통해 시장 변화에 발맞춘 사업 기회를 모색하고 있다”고 말했다.

장 연구원은 ”신속한 의사결정을 바탕으로 한 유연하고 일관성 있는 전략을 유지하려는 노력을 보이고 있다”며 “대형사 중 어닝파워는 상위권”이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지