IPO 프리즘블루엠텍, 공모가 산정방식 논란

[딜사이트 강동원 기자] 의약품 유통 플랫폼 1호 상장사 타이틀에 도전하는 블루엠텍이 '주가매출비율(PSR)'로 기업가치를 책정했다. 시장 점유율과 회사 실적이 급증하고 있는 점을 고려, 미래 성장성을 강조하기 위한 전략으로 해석된다. 하지만 해당 지표를 활용했던 기업들이 상장 후 부진한 모습을 보이는 점은 공모흥행 변수로 지목된다.

16일 투자은행(IB) 업계에 따르면 블루엠텍은 이달 31일부터 내달 6일까지 5영업일 간 코스닥시장 상장을 위한 기관 수요예측을 진행한다. 총 공모주식은 140만주다. 공모가 희망밴드는 1만5000~1만9000원이다. 상장 후 예상 시가총액은 1591억~2015억원이다. 대표 주관사는 하나증권이다.

블루엠텍은 의약품 온라인 유통 플랫폼 '블루팜코리아'를 운영한다. 국내 제약사로부터 의약품 재고를 확보한 뒤 이를 병·의원에게 공급한다. 지난해 연결기준 매출은 771억원으로 전년 대비 55.4% 증가했다. 영업이익은 9억원으로 흑자전환(-28억원)에 성공했다. 2016년 0.11%에 불과했던 시장 점유율(의원급 요양기관 기준)도 53.98%로 끌어올렸다.

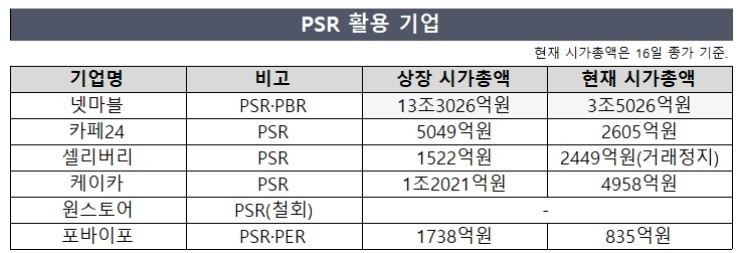

이처럼 외형이 급격하게 성장한 블루엠텍은 목표 시가총액을 도출하기 위한 평가지표로 PSR을 활용했다. PSR은 기업 시가총액이 매출액의 몇 배(기사총액/매출액)인지 나타낸다. 주로 성장성, 사업 규모를 중시하는 초기 플랫폼 기업이 활용한다. 지난 2017년 넷마블게임즈(현재 넷마블) IPO에서 활용된 뒤 카페24, 셀리버리 등이 PSR로 몸값을 책정했다.

블루엠텍은 최근 4개 분기(2022년 3분기~올해 2분기) 매출(959억원)에 비교기업 2곳(비트컴퓨터·더블유에스아이) 평균 PSR 2.39배를 곱했다. 여기에 할인율은 27.71~8.43%를 적용했다. 투자자 사이에서 거론됐던 블루엠텍의 기업가치가 2000억원 안팎이었다는 점을 고려하면 예상 수준의 몸값이 제시됐다는 평가다

블루엠텍은 적정 기업가치를 도출하기 위해 장기간 고심한 것으로 알려졌다. 성장성은 실적으로 증명했으나 비슷한 사업을 영위하는 국내 상장사가 없어 명확한 몸값 책정 근거를 제시하기 힘들었다는 후문이다. 나라셀라(와인유통)와 오아시스(새벽배송) 등 업계 1호 상장에 도전했던 기업들이 고평가 논란에 휘말린 점도 영향을 미쳤다.

일각에서는 PSR을 활용한 기업들의 주가가 공모 후 부진한 모습을 보였던 만큼, 블루엠텍 IPO에 악영향을 미칠 수 있다는 의견이 나온다. 앞서 상장한 넷마블과 카페24는 상장 후 수년간 공모가를 회복하지 못하고 있다. 셀리버리는 올해 상반기 감사의견 거절을 받으며 상장 폐지 위기에 놓였다.

게다가 주식 시장 내 불확실성이 커지면서 성장성을 강조하는 PSR만으로는 적정 기업가치를 계산하기 힘들다는 의견도 나오는 상황이다. 이 때문에 PSR을 활용하는 기업의 경우 주가수익비율(PER)·주가순자산비율(PBR) 등 부가 지표를 혼합하기도 했다. 블루엠텍이 상장 후 시장에 못 미치는 성과를 낼 시 PSR 지표를 활용한 정당성이 사라질 수 있다는 지적이다.

IB업계 관계자는 "PSR은 순이익 등 세부실적 지표를 반영하지 않기 때문에 적정 기업가치에 대한 논란을 쉽게 불러일으킬 수 있다"며 "블루엠텍이 상장 후에도 현재와 같은 실적·사업 성장성을 유지할 수 있는지를 입증하는 게 공모 성패 관건이 될 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지