편광판 처분이익 9000억…"엔솔 지분 추가 매각, 아직 계획 없어"

[딜사이트 최유라 기자] 3개분기 만에 석유화학 부문 흑자전환에 성공한 LG화학이 4분기에도 수익성 개선에 박차를 가할 예정이다. 범용제품의 경우 효율화 작업을 추진하는 한편, 고부가가치 제품 판매 확대와 원가절감 활동에 더욱 매진한다는 방침이다.

30일 변기대 LG화학 석유화학사업본부 경영전략 담당(상무)은 3분기 실적발표 컨퍼런스콜에서 "올해 연중으로 전체 시황에 따라 탄력적으로 공장 가동률을 조정해왔다"며 "나프타분해시설·폴리올레핀(NCC·PO)은 연중 70~80%, 폴리염화비닐(PVC)이나 재활용 고부가합성수지(ABS), 고흡수성수지(SAP) 등은 90% 이상 가동 중"이라고 말했다.

이어 "일부 경쟁력이 부족하고 중국과 경쟁 심화가 예상되는 범용 사업에 대해 내부적으로 효율화, 구조개선 작업을 진행하고 있다"며 "생산라인별로 가동 조정과 고수익 제품으로의 라인 전환 작업 등을 병행하고 있다"고 강조했다.

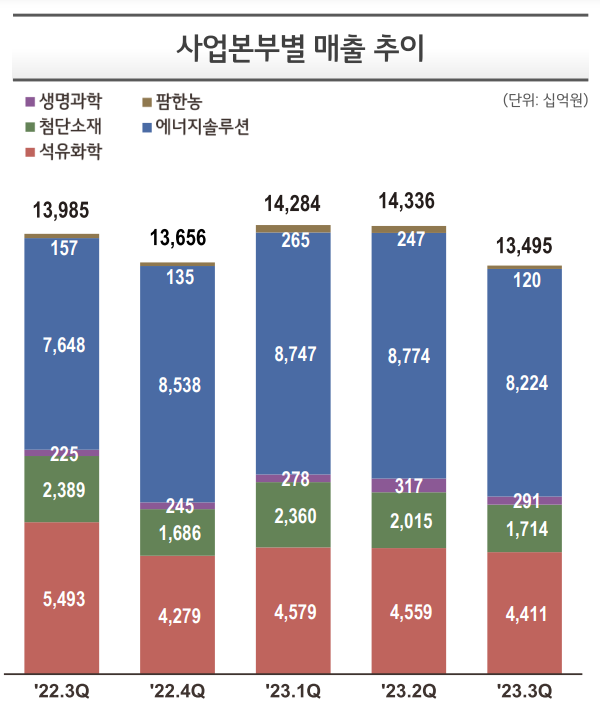

LG화학은 올해 3분기 연결기준 매출 13조4948억원, 영업이익 8604억원을 기록했다. 매출과 영업이익은 각각 전년 동기 대비 3.5%, 5.6% 줄어들었다. 전분기와 비교하면 매출은 5.9% 감소한 반면 영업이익은 39.3% 증가하며 본격적인 실적 회복세를 보였다.

눈길을 끄는 점은 석유화학 부문의 흑자전환이다. 지난해 4분기부터 올해 2분기까지 적자를 기록하다가 3분기 영업이익 366억원을 내며 3개분기 만에 흑자로 돌아섰다. 이는 유가 상승에 따른 래깅효과(원재료 투입 시차)와 태양광 패널 필름용 소재(POE), 탄소나노튜브(CNT) 등 고부가가치 제품군이 견조한 수익성을 기록한 덕분이다.

석유화학 부문 흑자전환에 성공했지만 4분기에도 녹록지 않은 경영환경이 지속될 전망이다. LG화학은 "4분기는 글로벌 경기 불확실성이 지속될 것으로 예상된다"며 "올해 중국의 리오프닝 및 각종 경기부양책의 체감 효과는 크지 않았고 하반기 시황은 상반기 대비 큰 폭의 변동 요인이 보이지 않고 있다"고 설명했다.

다행히 내년에는 중국발 신규 증설 물량이 축소될 것으로 예상했다. LG화학은 "중국발 신규 증설 물량이 상당폭 축소하면서 추가 공급 부담이 완화할 것"이며 "수요 측면도 올해 대비 회복 가능성이 높을 것으로 전망한다"고 밝혔다.

편광판 및 편광판 소재사업 매각과 관련해서는 "편광판 사업은 중단 사업으로 인식해 3분기를 비롯 과거에도 실적에서 모두 제거했다"며 "매각 대금은 1조1000억원, 순자산은 1700억~1800억원 수준으로 처분이익 9000억원은 올해 4분기 또는 내년 1분기에 인식할 예정"이라고 했다.

이날 컨콜에선 여수 NCC 2공장 매각 여부도 언급했다. LG화학은 "업스트림은 경쟁력이 저하되고 있는 게 사실이기 때문에 다운스트림 경쟁력을 확보하기 위해 여러 방안들을 검토하고 있다"며 "포트폴리오를 건전하게 관리하기 위해 비핵심 자산 및 사업에 대해 여러가지 전략적 옵션을 지속 추진할 예정"이라고 말했다.

LG에너지솔루션의 추가 지분 매각 가능성도 열어뒀다. 회사 관계자는 "투자 규모 등에 따라 전략적으로 활용할 시기가 오면 가능할 수 있지만 아직 구체적인 계획은 없다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지